2026/56 26 Seri No.lu Kurumlar Vergisi Genel Tebliği Yayımlandı!

(Şirketler İçin Öne Çıkan Değişiklikler ve Yönetim Gündemi)

Yönetici Özeti

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Tebliğ, yalnızca yeni vergi avantajlarını açıklamakla kalmamakta; üretim kazancının belirlenmesi, ihracat kazançlarının vergilendirilmesi, serbest bölgelerdeki istisnalar, yurt dışı ticaret faaliyetleri ve nitelikli hizmet merkezlerine ilişkin yeni uygulama çerçevesini de ortaya koymaktadır.

Özellikle üretim işletmeleri, ihracatçılar, serbest bölgede faaliyet gösteren şirketler ve uluslararası ticaret yapan kurumlar açısından Tebliğ, muhasebe sistemlerinden vergi planlamasına kadar birçok alanda bütüncül bir şekilde gözden geçirilmesi gereken yeni yükümlülükler getirmektedir.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Yönetim Kurulunun Bilmesi Gereken 10 Kritik Nokta

1. Üretim kazançları için %12,5 kurumlar vergisi uygulaması netleşti.

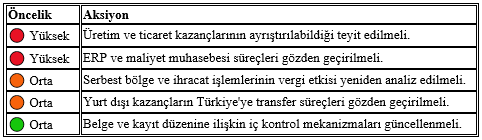

Sanayi sicil belgesine sahip ve fiilen üretim yapan kurumların yalnızca üretim faaliyetlerinden elde ettikleri kazançlar %12,5 kurumlar vergisine tabi olacaktır. Zirai üretim yapan kurumlar da belirli şartlarla aynı uygulamadan yararlanabilecektir. Bu uygulama ülkemizde 200 bin işletmeyi doğrudan ilgilendirmektedir.

CEO Perspektifi

Vergi avantajı artık şirket bazında değil, faaliyet bazında uygulanacaktır.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

2. Muhasebe ve ERP sistemleri yeniden değerlendirilmeli.

Tebliğ, üretim faaliyetinden doğan kazancın diğer faaliyetlerden ayrıştırılmasını zorunlu hale getirmektedir.

Bu nedenle;

- maliyet muhasebesi,

- faaliyet bazlı raporlama,

- ERP altyapıları

gözden geçirilmelidir. Bizim sistemimiz, çok geniş vergi teşvikleri sunmakla birlikte, vergi inceleme sistematiğimiz ve ispat külfeti anlamında veri ve sistemlerle hazırlıklı olmakta büyük fayda vardır.

CEO Perspektifi

Vergi avantajından yararlanabilmek için doğru muhasebe altyapısı kritik hale gelmiştir.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

3. Üretim ve ihracat indirimi birlikte uygulanmayacak.

Üretim faaliyetinden doğan kazanç için %12,5 oranı uygulandığında aynı kazanç için ayrıca ihracat indirimi uygulanamayacaktır. 2026 için ise 1 puanlık indirimin uygulanacağı noktası netleştirilmiştir.

CEO Perspektifi

Vergi planlamasında beklenen ilave avantajlar yeniden değerlendirilmeli ve üretim, tedarik, ihracat yapılanmaları gözden geçirilmelidir.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

4. Serbest bölgelerde istisna kapsamı genişledi.

Serbest bölgede üretilen ürünlerin yalnızca ihracatı değil;

- serbest bölge içindeki satışları,

- diğer serbest bölgelere satışları

da istisna kapsamına alınmıştır. Bu konu son yıllarda çok fazla gündeme gelen bir konu olmuştur.

CEO Perspektifi

Serbest bölge tedarik zincirleri yeniden analiz edilmelidir.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

5. Yurt dışı ticaret faaliyetlerine önemli vergi avantajı getirildi.

Türkiye'ye getirilmeyen malların yurt dışında alınıp satılmasından doğan kazançların %95'i belirli şartlarla kurum kazancından indirilebilecektir. İstanbul Finans Merkezi ve belirli endüstri bölgelerinde bu oran %100'e kadar çıkabilecektir. Bu çok önemli bir yenilik ve herkes için fırsatlar barındırıyor.

CEO Perspektifi

Uluslararası ticaret yapan gruplar için yeni vergi planlama fırsatları oluşmaktadır.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

6. Kazançların Türkiye'ye transferi zorunlu.

Yurt dışı faaliyetlerden elde edilen kazançların, kurumlar vergisi beyannamesinin verilme süresine kadar Türkiye'ye transfer edilmemesi halinde vergi avantajı kaybedilecektir.

CEO Perspektifi

Finans ve Hazine ekiplerinin nakit yönetimi süreçleri önem kazanmaktadır.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

7. Nitelikli Hizmet Merkezleri için yeni teşvik sistemi oluşturuldu.

Türkiye'nin bölgesel hizmet merkezi olmasını destekleyen yeni indirim mekanizması uygulamaya alınmıştır. İndirim 20 hesap dönemi boyunca uygulanabilecektir.

CEO Perspektifi

Uluslararası hizmet ihracatı yapan şirketler açısından stratejik bir fırsat doğmaktadır. Aynı şekilde bu teşvik Türkiye’yi nitelikli hizmet merkezi olarak belirlemek isteyen global CEO’lar için de bir fırsattır.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

8. Belge ve kayıt düzeni daha kritik hale geldi.

Sanayi sicil belgesi, çiftçi kayıt belgeleri, katılımcı belgeleri ve diğer destekleyici belgeler vergi avantajlarının temel şartı haline gelmiştir.

CEO Perspektifi

Vergi avantajları artık yalnızca faaliyetle değil, belge altyapısıyla da ilişkilidir. Bu nokta çok kritik. Ülkemizde son yıllarda e-devlet altyapısı ve tam otomasyon ile belgelendirme süreçleri tamamen kontrollü ve pratik bir hale gelmiştir. Belge süreçlerinin zamanında başlatılması ve alınması çok önemli olur.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

9. Asgari Kurumlar Vergisi ile entegrasyon sağlandı.

Yeni indirimlerin yurt içi asgari kurumlar vergisi hesaplamasındaki yeri de Tebliğ ile açıklığa kavuşturulmuştur.

CEO Perspektifi

Vergi projeksiyonları yeniden güncellenmelidir. Özellikle global CEO’lar ve Pillar II nedeniyle, Türkiye ve ülkesiyle vergi projeksiyonu yapan ekiplerden özet bilgi almalıdır.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

10. Vergi incelemelerinde yeni odak alanı oluşuyor.

Tebliğ incelendiğinde Gelir İdaresi'nin özellikle aşağıdaki başlıklara odaklanacağı görülmektedir:

- Üretim kazancının doğru ayrıştırılması,

- Faaliyet bazlı muhasebe kayıtları,

- Belgelerin eksiksiz tutulması,

- İhracat ve üretim kazançlarının doğru sınıflandırılması,

- Transfer şartlarının yerine getirilmesi.

CEO Perspektifi

Vergi riski yalnızca beyannamede değil, şirket içi süreçlerde yönetilecektir.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Taxia Değerlendirmesi

26 Seri No.lu Tebliğ, yalnızca vergi oranlarını açıklayan teknik bir düzenleme değildir. Tebliğ ile Gelir İdaresi, faaliyet bazlı vergilendirme yaklaşımını güçlendirmiş; üretim, ihracat ve uluslararası ticaret faaliyetlerinin ayrı ayrı izlenmesini esas alan yeni bir uygulama çerçevesi oluşturmuştur.

Bu yaklaşım, özellikle üretim ve uluslararası faaliyetleri bulunan şirketlerde muhasebe sistemlerinin, maliyet hesaplama yöntemlerinin ve iç kontrol süreçlerinin yeniden değerlendirilmesini gerektirecektir. Vergi avantajlarından etkin şekilde yararlanabilmek için şirketlerin yalnızca hukuki şartları değil, operasyonel ve finansal süreçlerini de bu yeni yapıya uyumlu hale getirmeleri önem taşımaktadır.

Yönetim Kurulları İçin Aksiyon Listesi

Son Değerlendirme ve İlgili İçerikler

Konuyu C-level seviyesinde teknik ayrıntıya boğmadan anlatmaya çalıştım. Ama bu konuda Kanun Teklifinin ilk gününden, son güne kadar yapılan düzenlemeleri adım adım izledik. Bunları da detay okumayı ve bağlantıları kurmayı seven ve daha çok bu alanda çalışanlar için yazdık.

Öncelikle bu konuyla ilgili olarak düzenlemiş olduğumuz webinar içeriğine

linkten ulaşabilirsiniz.

Ayrıca bu konuda yazdığımız tüm içerikleri ve detayları Taxia yayınlarından takip edebilirsiniz.

Daha fazlası için

Bültenlerimize abone olabilirsiniz.

Sayfamızı takip edebilirsiniz.

Sevgi & Saygılarımızla,

Taxia & Taxademy | Taxai | Tam BD

PDF İndir