2026/43 7582 Sayılı Kanun Hakkında Bilgilendirme Notu

21 Mayıs 2026 tarihinde kabul edilen

7582 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Gelir Vergisi Kanunu, Kurumlar Vergisi Kanunu ve diğer 5 önemli Kanun’da önemli düzenlemeler yapılmıştır.

İşbu bilgilendirme notu, uzmanlarımız tarafından yapılan değişikliklerin kapsamı, yürürlük tarihleri ve pratik sonuçları bakımından bilgilendirme amacıyla hazırlanmıştır.

- Notta yer alan açıklamalar yapay zekâ uygulamasından da yararlanarak hazırlanmış genel bilgilendirme niteliğinde olup, somut olaylara uygulamadan önce ikincil mevzuat ile Hazine ve Maliye Bakanlığı tarafından yayımlanacak Genel Tebliğ ve idari düzenlemelerin takip edilmesi ve mali müşavirinizle istişare edilmesi tavsiye olunur.

1. Kısa Yönetici Özeti

7582 sayılı Kanun ile getirilen düzenlemeler dört ana eksen etrafında şekillenmektedir:

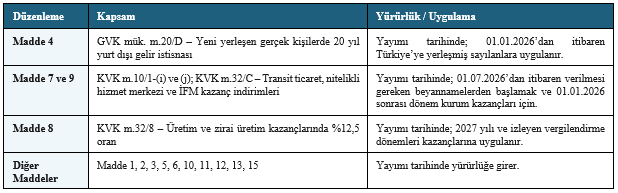

- Yabancı yatırım ve nitelikli istihdam çekme: Türkiye’ye yeni yerleşen gerçek kişiler için 20 yıllık yurt dışı gelir istisnası (GVK mük. m.20/D), nitelikli hizmet merkezi tanımı (4875 sayılı Kanun ek m.1) ile bu merkezlerde çalışan nitelikli personel için ücret istisnası (GVK m.23/20) ve kurum kazançlarında %95–%100 indirim (KVK m.10/1-j).

- Üretim ve transit ticaretin teşviki: Sanayi sicil belgesini haiz üretici kurumlarda ve zirai üretim kurumlarında %12,5 kurumlar vergisi oranı (KVK m.32/8); yurt dışı mal alım-satım/aracılık kazançlarında %95–%100 indirim (KVK m.10/1-i).

- Kayıt dışılığın azaltılması: Yeni varlık barışı düzenlemesi (KVK Geçici m.19) ile yurt dışı ve yurt içi kayıt dışı varlıklar için 31.07.2027 tarihine kadar bildirim imkânı; sayılan varlıklara yatırım ve bekletme süresine göre %0 ile %4 arasında değişen vergi oranı.

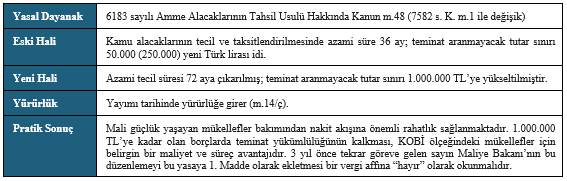

- Mali yükün yumuşatılması ve mali merkez vizyonu: 6183 sayılı Kanun m.48’de tecil/taksitlendirme süresinin 36 aydan 72 aya çıkarılması ve teminat sınırının 250.000 TL’den 1.000.000 TL’ye yükseltilmesi; İstanbul Finans Merkezi teşviklerinin 2047 yılı sonuna kadar uzatılması ve indirim süresinin 5 yıldan 20 yıla çıkarılması (7412 sayılı Kanun geçici m.1).

1.1. Yürürlük Tarihleri Özet Tablosu

2. Kamu Alacaklarının Tahsilinde Kolaylık (Madde 1)

6183 sayılı Kanun m.48 – Tecil ve Taksitlendirme

3. Gelir Vergisi ve Diğer İlgili Vergilerdeki Düzenlemeler

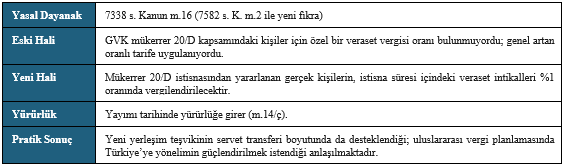

3.1. Veraset Yoluyla İntikalde Özel %1 Oranı (Madde 2)

7338 sayılı Veraset ve İntikal Vergisi Kanunu’nun 16’ncı maddesine eklenen fıkra ile, GVK mükerrer 20/D maddesi kapsamında istisnadan yararlananlardan, istisna süresi içinde gerçekleşen veraset yoluyla mal intikallerinde vergi oranı %1 olarak uygulanacaktır.

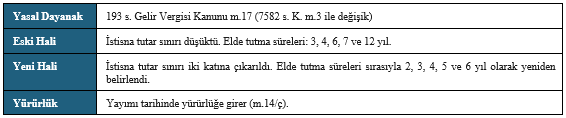

3.2. Çalışana Pay Senedi Verilmesinde İstisna (Madde 3)

GVK m.17’nin birinci fıkrasında yer alan istisna tutar sınırı iki katına çıkarılmış; ikinci fıkrada yer alan elde tutma sürelerine bağlı vergi istisna mekanizmasındaki süreler aşağıya çekilmiştir.

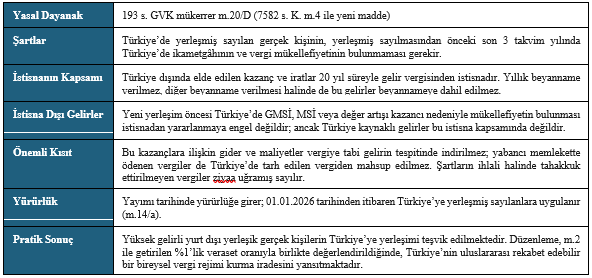

3.3. Yurt Dışı Gelirlerde 20 Yıllık İstisna – Türkiye “Non-Dom” Modeli (Madde 4)

Düzenlemenin Önemi: Madde 4 ile GVK’ya eklenen mükerrer m.20/D, Türkiye vergi sisteminin uluslararası kabul gören “non-domiciled / new resident” rejimlerine yaklaşan bir istisna getirmektedir. Düzenleme, yetenek ve sermaye göçünün Türkiye’ye yönlendirilmesinde önemli bir araç olarak öngörülmektedir.

Uygulama Notu: Hazine ve Maliye Bakanlığı’nın yayımlayacağı Genel Tebliğ ile özellikle ‘yurt dışı kazanç ve irat’ kavramının kapsamı, ikametgâh/mükellefiyet şartlarının ispatı, çifte vergilendirmeyi önleme anlaşmaları (ÇVÖA) ile etkileşimi, ekonomik öz testi ve şartların ihlalinde uygulanacak tarhiyat metodolojisi gibi hususların açıklığa kavuşturulması beklenmektedir.

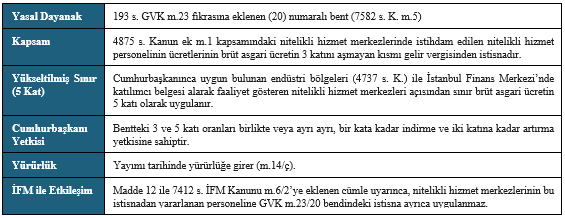

3.4. Nitelikli Hizmet Personeli Ücret İstisnası (Madde 5)

4. Nitelikli Hizmet Merkezi Müessesesi (Madde 6)

4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu’na eklenen Ek 1 inci madde ile Türk vergi ve teşvik sistemine yeni bir kurumsal kategori kazandırılmıştır.

4.1. Tanım

Nitelikli hizmet merkezi; en az üç farklı ülkede aktif olarak faaliyet gösteren, ilişkili şirket veya şirketler topluluğuna yönelik hizmet sunmak ve aşağıdaki faaliyetleri yapmak üzere kurulan, yıllık hasılatlarının en az %80’ini yurt dışındaki ilişkili şirketlerden veya şirketler topluluğundan elde eden sermaye şirketlerini ifade eder.

4.2. Kapsamdaki Faaliyetler

(a) Yönetim ve Finansal Hizmetler: Finansal danışmanlık, stratejik yönetim danışmanlığı, risk yönetimi, nakit ve likidite yönetimi, fonlama ve borçlanma işlemleri, yatırım ve sermaye yapısı planlaması, bütçeleme, finansal raporlama ve analiz, uluslararası muhasebe ve uyum, denetim, dijital dönüşüm ve teknoloji danışmanlığı, yatırım ve veri analizi, hukuk danışmanlığı (yurt içi faaliyetlere veya Türk hukukuna yönelik hukuk danışmanlığı, sadece 1136 sayılı Avukatlık Kanunu kapsamında hizmet verebilecek avukat veya avukat ortaklığından alınmak suretiyle), tanıtım, marka yönetimi, insan kaynakları ve eğitim hizmetleri ile bu hizmetlere ilişkin koordinasyon ve yönetim hizmetleri.

(b) Operasyonel Destek Hizmetleri: Satış, satış sonrası destek, teknik destek, araştırma ve geliştirme, dış tedarik, yeni geliştirilen ürünlerin test edilmesi, laboratuvar hizmetleri gibi faaliyetlere ilişkin koordinasyon ve yönetim hizmetleri.

4.3. Nitelikli Hizmet Personeli

İkinci fıkra kapsamındaki hizmetleri doğrudan ifa eden ve destek personeli dışında kalan çalışanlar nitelikli hizmet personeli olarak tanımlanmıştır. Bu tanım, GVK m.23/20 istisnasının kişi yönünden uygulama sınırını çizmektedir.

- Maddenin uygulamasına ilişkin usul ve esaslar; Hazine ve Maliye Bakanlığı ile Ticaret Bakanlığının görüşü alınarak Sanayi ve Teknoloji Bakanlığı tarafından belirlenecektir.

5. Kurumlar Vergisi Düzenlemeleri

5.1. Transit Ticaret ve Nitelikli Hizmet Merkezi Kazanç İndirimleri (Madde 7)

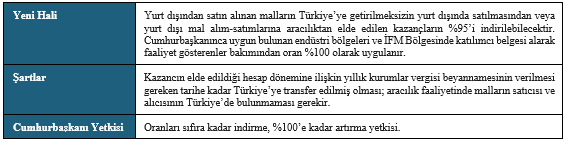

KVK m.10/1-(i) – Yeni Hâli (Yurt Dışında Mal Alım-Satım ve Aracılık)

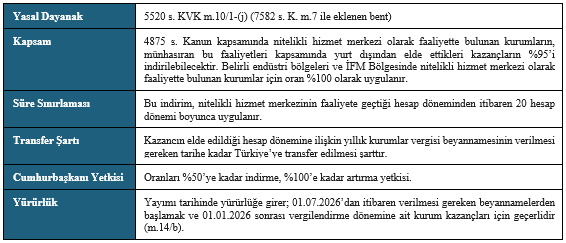

KVK m.10/1-(j) – Yeni Bent (Nitelikli Hizmet Merkezi Kazançları)

Değerlendirme: Madde 7 ile getirilen düzenleme; transit ticaret kazançlarının kurumsal vergi avantajlı şekilde Türkiye merkezli yapılar üzerinden yönetilmesinin yolunu açmakta; uluslararası grup hizmet merkezleri açısından Türkiye’yi rekabetçi konuma taşımaktadır.

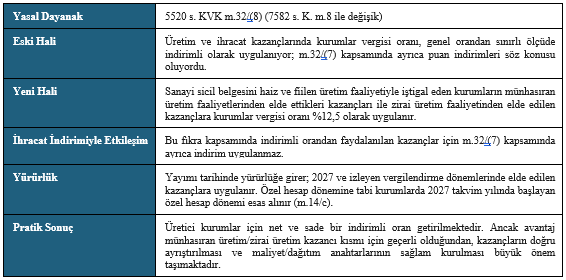

5.2. Üretim ve Zirai Üretim Kazançlarında %12,5 Oran (Madde 8)

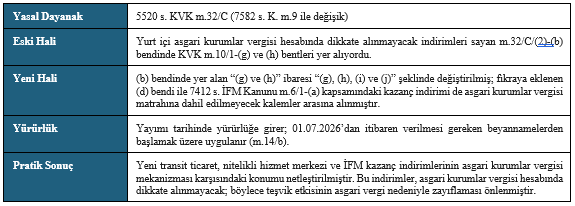

5.3. Yurt İçi Asgari Kurumlar Vergisi Hesabı (Madde 9)

6. Yeni Varlık Barışı (Madde 10 – KVK Geçici m.19)

Önemli Düzenleme: 5520 sayılı Kurumlar Vergisi Kanunu’na eklenen Geçici 19. madde ile vergiye gönüllü uyumun artırılması amacıyla yeni bir varlık barışı düzenlemesi getirilmiştir. Düzenleme; yurt dışı varlıkların Türkiye’ye getirilmesini ve yurt içi kayıt dışı varlıkların kayda alınmasını teşvik etmektedir.

6.1. Bildirim Kapsamına Giren Varlıklar

- Yurt dışı varlıklar (Fıkra 1): Gerçek veya tüzel kişilerin yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları.

- Yurt içi kayıt dışı varlıklar (Fıkra 3): Gelir veya kurumlar vergisi mükelleflerince sahip olunan, Türkiye’de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları.

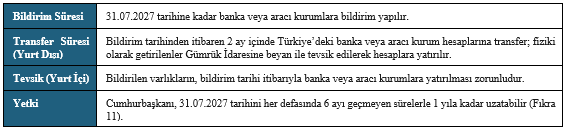

6.2. Bildirim ve Transfer Süreleri

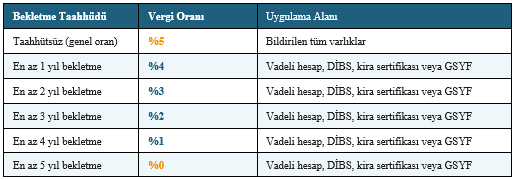

6.3. Vergi Oranı ve Bekletme Süresine Bağlı Avantajlar

Banka ve aracı kurumlar, kendilerine bildirilen varlıkların değeri üzerinden bildirim sahibinden %5 oranında peşin vergi tahsil eder. Bu vergi, bildirimi izleyen ayın 15 inci günü akşamına kadar vergi sorumlusu sıfatıyla beyan edilerek ödenir. Ancak aşağıdaki bekletme taahhütlerine bağlı olarak vergi oranı önemli ölçüde indirilmektedir:

Önemli Artırım: 01.01.2027 – 31.07.2027 tarihleri arasında yapılacak bildirimlerde yukarıdaki oranlara yarım puan artırım uygulanır. 31.07.2027 tarihinin yetkiyle uzatılması halinde ise bu tarihten sonra yapılacak bildirimlerde toplam 1 puan artırım uygulanır. Bu nedenle bildirimin 31.12.2026 tarihine kadar yapılması nispeten avantajlıdır.

6.4. Muhasebeleştirme ve Özel Fon Hesabı

Bilanço esasına göre defter tutan mükellefler, bildirim tarihi itibarıyla kanuni defterlerine kaydettikleri varlıklar için pasifte özel fon hesabı açacaktır. Bu fon hesabı bildirim tarihinden itibaren 2 yıl geçmedikçe işletmeden çekilemez, sermayeye ilave dışında başka amaçla kullanılamaz; tasfiye halinde ise vergilendirilmez.

Serbest meslek kazanç defteri ve işletme hesabı esasına göre defter tutan mükellefler, varlıkları defterlerinde ayrıca gösterirler. Bu varlıklar dönem kazancının tespitinde dikkate alınmaz; 2 yıl geçmesi koşuluyla, vergiye tabi kazancın ve kurumlar açısından dağıtılabilir kazancın tespitinde dikkate alınmaksızın işletmeden çekilebilir.

Gelir ve kurumlar vergisi mükellefiyeti bulunmayan gerçek kişiler bakımından muhasebeleştirme şartı aranmaz; yalnızca bildirim ve tevsik şartlarının yerine getirilmesi yeterlidir.

6.5. Vergi İncelemesi ve Tarhiyat Bakımından Koruma

- Bildirilen varlıklara isabet eden tutarlar bakımından hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmaz.

- Diğer nedenlerle başlayan vergi incelemeleri veya takdir komisyonu kararları sonucu bulunan matrah farkının bu madde kapsamında bildirilen varlıklar nedeniyle ortaya çıktığının tespiti ve bildirilen tutarın matrah farkına eşit veya fazla olması durumunda tarhiyat yapılmaz; fazla olması halinde yalnızca aradaki fark üzerinden tarhiyat yapılır.

- Bildirim süresi sona erdikten sonra düzeltme yapılamaz. Bildirim, transfer veya tevsik şartlarına uyulmaması, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte zamanında tahakkuk ettirilmeyen vergilerin tahsilini gündeme getirir.

- Diğer mevzuat uyarınca alınması gereken tedbirler (MASAK ve benzeri) bu düzenlemeden etkilenmez. Bu yönüyle düzenleme, kara para mevzuatı bakımından mutlak bir koruma sağlamamaktadır.

Taxia Görüşü: Mükelleflere; bildirim öncesinde varlıkların kaynağına ilişkin belge düzeninin sağlam tutulması, bekletme taahhüdü gerektirecek yatırım enstrümanlarının seçiminde likidite ihtiyacının değerlendirilmesi ve özel fon hesabının dönem sonu kapanış işlemlerinde gerekli şekilde izlenmesi tavsiye edilir.

7.Teknogirişim ve Dijital Şirket Düzenlemeleri (Madde 11)

7.1. Şarta Bağlı Sermaye Artırımı

5746 sayılı Kanun’un 3 üncü maddesine eklenen 15 inci fıkra ile, Sanayi ve Teknoloji Bakanlığınca verilen teknogirişim rozetine sahip halka açık olmayan şirketlerin paya dönüştürülebilir borç sözleşmelerine dayanarak yapacakları şarta bağlı sermaye artırımlarında, 6102 sayılı Türk Ticaret Kanunu’nun şarta bağlı sermaye artırımına ilişkin hükümleri uygulanmayacaktır. Bu yapıların usul ve esasları Ticaret Bakanlığının görüşü üzerine Sanayi ve Teknoloji Bakanlığınca belirlenecektir.

Önemli Sonuç: Teknogirişim şirketleri için convertible note (SAFE/CB) benzeri uluslararası yatırım enstrümanlarının Türk hukukunda esnek biçimde uygulanmasının önü açılmaktadır.

7.2. Dijital Şirketlere Üç Yıllık Aidat Muafiyeti

5746 sayılı Kanun’un 3 üncü maddesine eklenen 16 ncı fıkra ile, 4691 sayılı Kanun kapsamında kuluçka girişimcisi olmaya hak kazanmış girişimciler tarafından Sanayi ve Teknoloji Bakanlığınca belirlenecek dijital şirket tanımına uygun olarak kurulan ve işletilen şirketler, kuruluş tarihi itibarıyla

3 yıla kadar, 5174 sayılı Kanun’un 24 üncü maddesinde tanımlı oda ücret ve aidat ödemelerinden muaf tutulmuştur.

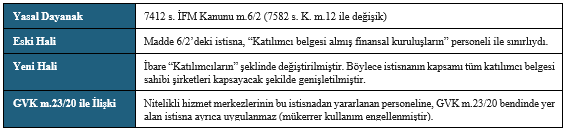

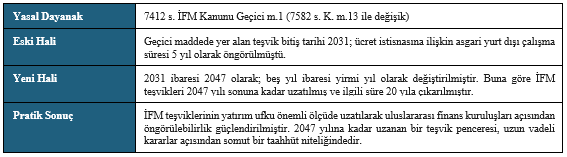

8. İstanbul Finans Merkezi (İFM) Düzenlemeleri (Madde 12 ve 13)

8.1. Kapsamın Genişletilmesi (Madde 12)

8.2. Sürelerin Önemli Ölçüde Uzatılması (Madde 13)

9. Yürürlük ve Yürütme (Madde 14 ve 15)

Kanunun 14 üncü maddesi düzenlemeler bakımından kademeli bir yürürlük takvimi öngörmektedir. Bilgilendirme notunun 1.1 numaralı tablosunda gösterilen yürürlük tarihleri esas alınmalıdır. 15 inci madde uyarınca Kanun hükümlerini Cumhurbaşkanı yürütür.

10. Genel Değerlendirme ve Tavsiyeler

7582 sayılı Kanun ile getirilen düzenlemeler, Türkiye’nin uluslararası yatırım, nitelikli istihdam ve mali merkez kapasitesini güçlendirmeye yönelik bütüncül bir politika tercihinin somut tezahürüdür. Düzenlemelerin pratik etkileri bakımından dikkat çeken hususlar aşağıda özetlenmiştir.

10.1. Mükelleflerin Dikkat Etmesi Gereken Hususlar

- Türkiye’ye yeni yerleşmek üzere planlama yapan gerçek kişilerin, GVK mükerrer 20/D istisnasının şartlarını (özellikle son 3 takvim yılında Türkiye’de ikametgâh ve mükellefiyet bulunmaması) delillendirebilir biçimde tevsik edebilmesi büyük önem taşımaktadır.

- Nitelikli hizmet merkezi kurmayı planlayan grupların; %80 yurt dışı hasılat şartı, ilişkili şirket ve şirketler topluluğu kavramları, en az üç farklı ülkede aktif faaliyet kriteri bakımından planlama yapması; transfer fiyatlandırması ve ekonomik öz testlerine uygun biçimde kurgulanması tavsiye edilir.

- KVK m.10/1-(i) ve (j) indirimlerinden yararlanmak isteyen kurumların; kazancın Türkiye’ye transferinin yıllık kurumlar vergisi beyanname süresine kadar fiilen gerçekleştirilmesi, döviz dekontları başta olmak üzere tevsik edici belgelerin sistematik olarak saklanması gerekir.

- KVK m.32/(8) %12,5 oranından yararlanan üretici kurumlarda, üretim kazancının diğer kazançlardan doğru ayrıştırılması, ortak gider dağıtım anahtarlarının savunulabilir biçimde belirlenmesi ve sanayi sicil belgesinin geçerliliğinin sürekli izlenmesi kritik öneme sahiptir.

- Varlık barışından yararlanmak isteyen mükelleflerin; bildirim tarihi, transfer süresi, özel fon hesabının açılması ve bekletme taahhütlerinin yatırım enstrümanı bazında izlenmesi konularına azami özen göstermesi tavsiye edilir. Bekletme süresinin avantajlı olduğu durumlarda likidite ihtiyacının ayrıca değerlendirilmesi gerekir.

10.2. Beklenen İkincil Düzenlemeler

Aşağıdaki hususlarda Hazine ve Maliye Bakanlığı ile Sanayi ve Teknoloji Bakanlığı tarafından ikincil düzenlemelerin yayımlanması beklenmektedir:

- GVK mükerrer 20/D kapsamına giren yurt dışı kazanç ve irat türlerinin sınıflandırılması, ÇVÖA ile etkileşim ve şartların ihlali halinde uygulanacak tarhiyat metodolojisi.

- 4875 sayılı Kanun ek m.1 kapsamında nitelikli hizmet merkezi başvuru ve izleme süreçleri; nitelikli hizmet personeli kavramının kapsamı, %80 yurt dışı hasılat şartının hesaplama yöntemi.

- KVK Geçici m.19 kapsamında bildirim formatları, banka/aracı kurum prosedürleri, bekletme taahhüdü işletilmesi, taahhüt ihlali halinde uygulanacak prosedürler.

- 5746 s. Kanun kapsamında dijital şirket tanımı ve tekno girişim şirketlerinde şarta bağlı sermaye artırımının usul ve esasları.

Saygılarımızla,

Tax & International Advisory | Taxia & Taxademy | Taxai

PDF İndir