2026/35 Yeni Torba Kanun Teklifi Neler Getiriyor?

Malum sayın Cumhurbaşkanı’nın açıkladığı paketle alakalı Maliye Bakanlığı bir

sunum hazırlamıştı.

Teklif bugün (6 Mayıs 2026) itibarıyla Meclis’te komisyon gündemine geldi. Görüşmeler bugün saat 15’te başladı. Komisyon’da ne kadar kalacağı ve genel kurula ne zaman geleceği konusunda tahminde bulunmak zor, gelişmeleri takip edeceğiz.

Her bir paydaşı yakından ilgilendiren düzenlemeleri, teklifin kısa ve net bir özetini ve kendi değerlendirmelerimizi bir araya getirerek aşağıda maddeler halinde derledik.

İyi okumalar dileriz.

Vergi Borçlarında Taksit Süresi ve Limiti Genişliyor

Amme alacaklarının yapılandırılmasında iki önemli değişiklik öngörülüyor:

- Azami taksit süresi 36 aydan 72 aya çıkarılıyor.

- Teminatsız tecil edilebilecek borç tutarı ise 50.000 TL'den (10040 sayılı Cumhurbaşkanı kararı gereği 250.000 TL) 000.000 TL'ye yükseltiliyor.

Böylece uzun vadeli ödeme planlarına erişimin kolaylaşması, özellikle nakit akışı sıkışık olan işletmeler için anlamlı bir nefes alanı yaratacak. Umarız buradan bir vergi affına evrilmez bu konu.

Yeni Bir Varlık Barışı Geliyor

Daha önce ülkemizde bu şekilde 8 tane varlık barışı uygulaması olmuştu. Yurt içi varlık barışlarıyla yurt dışı varlık barışları farklı mekanizmalar şeklinde ilerliyor.

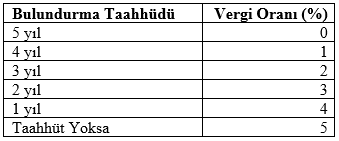

Yurt içinde ya da yurt dışında kayıt dışı kalan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının ekonomiye kazandırılması amacıyla yeni bir varlık barışı düzenlemesi geliyor. Vergide temel oran %5 olmakla birlikte, devlet iç borçlanma senetleri veya kira sertifikalarında tutulacak varlıklar için bulundurma süresine göre indirimli oranlar uygulanacak:

Başvuru son tarihi 31 Temmuz 2027. Ancak 1 Ocak- 31 Temmuz 2027 tarihleri arasında yapılan başvurularda oranlar yarım puan artırımlı uygulanacak. Bu kapsamda ödenen vergiler ise gider yazılamayacak ve indirim konusu yapılamayacak. Burası çok önemli.

Önceki uygulamaların sonuçları ve etkilerinin duyurulması ve beklenti yönetiminin doğru kurgulanması gereken bir alan bu. Özellikle ikincil düzenlemelerle de netleşecek noktaları var. Özellikle yurt dışından getirilmesi gereken varlıklarla alakalı konular Tebliğlerde belirlenmiş olacak.

İhracatta Kurumlar Vergisi Oranı İndiriliyor

Ülkemizde bir süredir, imalatçılar ve ihracatçılar için özel kurumlar vergisi oranı uygulanıyor. Bu kez ihracat kazançları üzerindeki vergi yükünü azaltmaya yönelik iki ayrı oran belirleniyor:

Üretim yaparak ihracat gerçekleştiren şirketler için %9 oranı, mevcut genel kurumlar vergisi oranıyla kıyaslandığında ciddi bir avantaj sunuyor. Bu çok büyük bir imkân olacak.

Türkiye'ye Yerleşenler İçin Gelir Vergisi İstisnası

Türkiye cennet gibi bir ülke. Bu cazibesini daha geniş kitlelere ulaştırmak için son on yıllarda çeşitli hamleler yapıldı. Vatandaşlık, çalışma izinleri, gayrimenkul alanında verilen teşvikler ve istisnalar, tech-visa, bölgesel yönetim merkezleri, üniversitelerin cazibesinin artırılması gibi konular gündeme geldi. Bu kez yeni bir uygulama başlatılacak.

Son üç takvim yılında Türkiye'de yerleşik sayılmayan ve vergi mükellefiyeti bulunmayan gerçek kişiler, Türkiye'ye taşındıktan sonra yurt dışında elde ettikleri kazanç ve iratlar için 20 yıl boyunca gelir vergisinden muaf tutulacak. Bu istisnadan yararlananlar için söz konusu süre içinde gerçekleşen veraset yoluyla mal intikal vergisi oranı ise %1 olarak uygulanacak.

Düzenleme; Türkiye'de kalıcı olarak yerleşmek isteyen global vatandaşlar açısından son derece cazip bir fırsat sunuyor.

Nitelikli Hizmet Merkezi: Yeni Bir Yapılanma Modeli

Doğrudan Yabancı Yatırımlar Kanunu'na eklenen bir maddeyle “nitelikli hizmet merkezi” statüsü tanımlanıyor. Bu statüyü kazanmak için iki temel koşul aranıyor: Kuruluşun en az üç ülkede faaliyet göstermesi (Türkiye hariç) ve kazançlarının %80'inin Türkiye dışından kaynaklanması.

Daha önce uygulanan “bölgesel yönetim merkezi” modeline benzerlikleri de var.

Statüyü alan merkezlere tanınan başlıca avantajlar şöyle:

- İstihdam edilen nitelikli personel ücretlerinde brüt asgari ücretin 4 katına kadar gelir vergisi istisnası (İFM'deki merkezler için bu sınır 6 kata çıkıyor). İyi mi kötü mü tartışılır ama ülkemizde ücretler giderek artıyor ve ucuz iş gücü olan bir ülke olmaktan çıkıyoruz. Daha çok Singapur, Dubai, Malta vb gibi expatların yerleşmesi ve kaliteli bir yaşam sunumu ve vergi teşvikleriyle global şirketlerin nitelikli hizmet alanlarını ülkemize getirmesini istiyoruz.

- Yurt dışından elde edilen kazançlar için kurumlar vergisi indirimi söz konusu.

En önemli konu ise İstanbul Finans Merkezi, çok büyük bir yatırım yapıldı.

İFM ve Transit Ticaret Teşviklerinde Büyük Sıçrama

İstanbul Finans Merkezi'nde faaliyet gösteren kurumlara yönelik transit ticaret ve yurt dışı mal alım satımı teşvikleri güçlü biçimde artırılıyor bu Kanunla vergi indirimi oranları artıyor:

Bunun yanı sıra, transit ticaret ile nitelikli hizmet merkezi kazançları ve İFM kapsamındaki finansal hizmet ihracatı kazançları artık asgari kurumlar vergisi matrahından da indirilebilecek; bu düzenleme, ilgili kuruluşlar açısından kurumlar vergisi yükünü sıfıra yaklaştırabilir.

İFM Finansal Hizmet Teşviklerinin Süresi 2047'ye Uzatıldı

İFM'de finansal hizmet ihracatı yapan kurumlara uygulanan %100 kurumlar vergisi indirimi, 2031'de sona erecekken süre 2047 yılına kadar uzatılıyor. Katılımcı finansal kuruluşların finansal faaliyet harçlarından muafiyet süresi ise 5 yıldan 20 yıla çıkarılıyor.

Uzun vadeli bir öngörülebilirlik sağlayan bu düzenleme, İFM'ye yatırım planlarını şimdiden yapmak isteyen uluslararası finansal kuruluşlar için güçlü bir sinyal niteliği taşıyor.

Personel Gelir Vergisi Teşvikleri Genişletildi

Kanun teklifi ile, İstanbul Finans Merkezi Kanunu kapsamında halihazırda yalnızca finansal kuruluşlara tanınan ve yurt dışı tecrübeye bağlı olarak %60 ve %80 oranında uygulanan gelir vergisi istisnasının kapsamı genişletilmekte, söz konusu teşvikten İFM’de faaliyet gösteren tüm katılımcıların yararlanabilmesi amaçlanmaktadır.

Bununla birlikte, Gelir Vergisi Kanunu’nun 23. maddesine eklenmesi önerilen (20) numaralı bent ile, nitelikli hizmet merkezlerinde istihdam edilen nitelikli hizmet personelinin ücretlerinin brüt asgari ücretin belirli katına kadar olan kısmının gelir vergisinden istisna edilmesi öngörülmektedir. Bu kapsamda söz konusu istisna;

- Genel uygulamada brüt asgari ücretin 3 katına kadar,

- İFM’de faaliyet gösteren nitelikli hizmet merkezleri için ise 5 katına kadar

Ancak teklif metninde yapılan kritik bir düzenleme ile, İFM’de faaliyet gösteren nitelikli hizmet merkezlerinin personeli açısından bu iki teşvik mekanizmasının birlikte uygulanmasının önüne geçilmektedir. Buna göre, İFM Kanunu’nda yapılan değişiklik ile nitelikli hizmet merkezlerinde istihdam edilen ve İFM kapsamındaki %60/%80 oranlı gelir vergisi istisnasından yararlanan personel için, Gelir Vergisi Kanunu’nda yer alan kat bazlı (3 kat / 5 kat) istisna hükmünün ayrıca uygulanmayacağı açıkça hüküm altına alınmaktadır.

Bu çerçevede sistematik olarak bakıldığında:

- İFM bünyesinde faaliyet gösteren yapılar için temel teşvik mekanizması %60 / %80 oranlı gelir vergisi istisnası,

- İFM dışında kalan nitelikli hizmet merkezleri için ise kat bazlı (3 kat) istisna

olarak kurgulanmaktadır.

Sonuç olarak, düzenleme hem teşvik kapsamını genişletmekte hem de uygulamada oluşabilecek mükerrer teşvik kullanımının önüne geçerek daha net ve ayrıştırılmış bir sistem ortaya koymaktadır.

Teknogirişimlerde Pay Senedi İstisnası (Hisse Opsiyonu) Güçleniyor

Teknogirişim şirketi niteliğindeki işverenler tarafından çalışanlara bedelsiz ya da indirimli verilen pay senetlerindeki gelir vergisi istisnasının üst sınırı, yıllık brüt asgari ücretin iki katına yükseltiliyor. Hali hazırda uygulamada bu rakamın çok düşük kaldığı anlaşılmaktadır.

Payların tam istisna kapsamında elden çıkarılması için gereken elde tutma süresi ise mevcut uygulamadan daha avantajlı olacak şekilde 6 yıla indiriliyor. Mevcut uygulamada ise çok uzun bir süre öngörülmüştü. Bu sürelerin ileride tekrar değerlendirileceğini ve öngörülen istisna tutarının artırılabileceğini düşünüyoruz.

Ek olarak, "tekno girişim rozeti" sahibi halka açık olmayan şirketlerin paya dönüştürülebilir borç sözleşmeleri aracılığıyla yatırım alması kolaylaştırılıyor; dijital şirketler ise oda kayıt ücretinden ve ilk 3 yıl oda aidatından muaf tutuluyor.

Torba kanun teklifi henüz komisyon aşamasında olsa da içerdiği düzenlemeler hem yerli hem yabancı yatırımcılar için stratejik kararların şimdiden masaya yatırılmasını gerektiriyor.

Amaç, Türkiye’nin bölgesinde yeniden pozisyonlanması ve katma değerli üreten ve dünyada yeniden parlayan bir yıldız olması. Bunun için yapılacak çok şey var. Umarız topyekûn bir şekilde bu konulara eğilip yatırımcı güveni noktasında diğer konulara da eğilme imkânı buluruz.

Hangi maddelerin sizi ve işletmenizi doğrudan etkilediğini anlamak ve doğru yapılanmayı zamanında kurmak için ekibimizle iletişime geçebilirsiniz.

Sevgi & Saygılarımızla,

Tax & International Advisory | Taxia & Taxademy | Taxai

PDF İndir