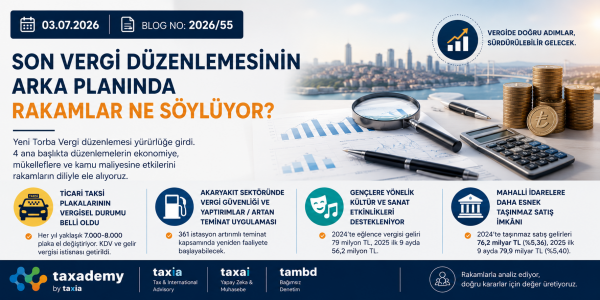

2026/54 OECD Ücret Vergileri Raporu (2026) | Türkiye İçin Alarm Veren Sonuçlar!

Ücret üzerindeki vergi ve prim yükü, yalnızca çalışanların eline geçen net maaşı değil; işveren maliyetlerini, kayıtlı istihdamı, gelir dağılımını ve sosyal refahı da doğrudan etkileyen çok boyutlu bir alan haline gelmiş durumda. Daha da önemlisi Türkiye yakın zamanda açıklanan Aile On Yılı

Genelgesine uymak istiyorsa bu alanda acilen bir adım atmalı, çünkü medeni ülkelerin çok gerisine düştük.

OECD’de Genel Eğilim Ne?

Biliyorsunuz, ücretler asgari ücret ile korunmaya çalışılan ve üretim faktörlerinden yerine tekrar konulması en zor olan üretim faktörü olan emeğin karşılığı ve platformda çok sık yazdığımız bir konu başlığı. OECD yaklaşık 25 yıldır bu alanı özel olarak takip edip raporluyor. Her ülke için de bir karne çıkıyor. Bu konuda daha önce şunları yazmışız. Önce bunlara göz atabilirsiniz. Beklentiye göre yüksek seyreden enflasyon karşısında bu yıl asgari ücrete bir ara zam olup olmayacağını da göreceğiz.

Genel olarak rapora bakarsak 2025 itibarıyla OECD ülkelerinde ücret üzerindeki vergi yükü üst üste dördüncü kez arttı. COVID döneminde uygulanan desteklerin geri çekilmesi ve artan sosyal güvenlik maliyetleri, çalışanların üzerindeki toplam yükü yeniden yukarı taşıdı. Özellikle çocuklu ailelere sağlanan vergi avantajlarının daralması ve enflasyon karşısında vergi tarifelerinin yeterince güncellenmemesi, birçok ülkede çalışanların reel gelirini baskılıyor. Her yıl vergi tarifelerindeki baremler belirlenirken malum tartışma tekrar çıkıyor biliyorsunuz.

Türkiye’de Vergi Yükü OECD Ortalamasının Üzerinde

OECD verilerine göre Türkiye’de ortalama ücretli bekar bir çalışanın toplam vergi yükü 2025 yılında %40,3 seviyesine yükseldi. OECD ortalaması ise %35,1 olarak gerçekleşti. Bu sonuç Türkiye’yi, ücret üzerindeki toplam yük bakımından OECD ülkeleri arasında üst sıralara taşıyor.

Ülkemizde ve kültürümüzde aile ve çocuk çok önemli. Geleneksel bir toplumuz, korunması gereken hasletlerimiz var. Fakat giderek yaşlanan bir nüfus ve gençlik avantajını kaybeden bir demografik yapımız olduğunu da görmeliyiz.

Vergi konusu açıkçası bu alandaki ilk politika alanı olmayabilir ama mühim sonuçlar ortaya çıkarabilecek bir maliye / sosyal politika bileşeni de olduğu kesin.

Çocuklu Aileler Açısından Çarpıcı Tablo

OECD ülkelerinin önemli kısmında çocuk sahibi ailelere vergi avantajları ve sosyal destekler sağlanırken, Türkiye’de iki çocuklu tek gelirli bir aile için vergi yükü %40,3 ile OECD’nin en yüksek seviyesinde bulunuyor.

OECD genelinde çocuk sahibi olmak ortalama vergi yükünü yaklaşık 8,9 puan azaltırken, Türkiye’de çocuklu ve çocuksuz çalışanlar arasında anlamlı bir fark oluşmuyor. Burası çok önemli bir nokta. Üzerinde çalışılması gereken ve sözde kalmaması gereken bir maliye politikası alanı burası. İmalatçılara ve İstanbul Finans Merkezine verilen teşviklerden de önce ele alınması gereken çok hayati bir alan belki de.

Örnek olarak bakmak gerekirse Türkiye, vergi yükü açısından evli veya bekar olmanın, eşin çalışma durumunun ve çocuk sayısının vergi oran yapısında dikkate alınmadığı nadir ülkelerden bir tanesi. Maalesef Kosta Rika ve Meksika ile aynı ligdeyiz bu açıdan. İsviçre, Kore ve Polonya gibi ülkelerde ise bu kesimlerin bekar bir kişiye göre vergi yükü 1/3 oranında neredeyse. Yani bu ülkelerde bekarların oranı çok çok yüksek veya başka bir açıdan bakarsak evli ve çocukluların vergi oranları çok daha düşük.

Net Maaşta Türkiye’nin Durumu

Türkiye’de ortalama ücretli bir çalışanın net ortalama vergi oranı %29,3 seviyesinde. OECD ortalaması ise %25,1.

Başka bir ifadeyle OECD’de çalışanlar brüt maaşlarının ortalama %74,9’unu net olarak elde ederken, Türkiye’de bu oran %70,7 seviyesinde kalıyor.

Uzun Vadeli Riskler

2000-2025 döneminde OECD genelinde ücret üzerindeki vergi yükü sınırlı da olsa gerilerken, Türkiye’de yüksek seviyeler korunmuş durumda. Bu durum; kayıtlı istihdam, nitelikli iş gücü, genç çalışanların gelir seviyesi ve işveren maliyetleri üzerinde uzun vadeli baskılar yaratabilir.

Sonuç

Ücret üzerindeki vergi yükü yalnızca maliye politikası değil; aynı zamanda sosyal politika, nüfus politikası ve ekonomik rekabetçilik meselesi.

OECD verileri, özellikle çocuklu çalışanlar açısından Türkiye’de sistemin yeniden değerlendirilmesi gerektiğine işaret ediyor. Önümüzdeki dönemde SGK yükleri, gelir vergisi tarifeleri ve aile destek mekanizmalarının daha fazla tartışılması beklenebilir.

Belki bu ay ve önümüzdeki aylarda yüksek enflasyon nedeniyle asgari ücreti tekrar tartışacağız, konuşması kolay ve polemik üretmesi verimli bir alan çünkü. Özellikle erken seçim beklentileri ve genişletici para politikaları ve gevşek maliye politikaları bu tür durumlarda daha şirin hareketler yapmayı gerektiriyor olabilir hükümetler nezdinde.

Ama ülkemizde daha esaslı ve on yıllık planlanması gereken alanlardan bir tanesi nüfus, çocuk ve aile yapımız; vergi de burada önemli bir kaldıraç etkisine sahip olabilir. Biz bu alanda düşünenler olarak gördüklerimizi ve bildiklerimizi yazmak ve söylemek zorundayız.

Sevgi & Saygılarımızla,

Şaban Küçük

Tax & International Advisory | Taxia & Taxademy

PDF İndir