2026/50 KGK 2025 Gözetim Faaliyetleri Raporu: Öne Çıkan Uyum Riskleri

Bağımsız denetim sözleşmeleri ve denetim raporlarına ilişkin 2025 dönemi uzaktan gözetim bulgularının değerlendirilmesini uzmanlarımız ile yaptık. KGK her yıl faaliyet raporu ve sözleşme ve bildirimlere ilişkin öne çıkan uyum risklerini yayımlıyor.

Yönetici Özeti – Kilit Noktalar

- Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) 2025 Dönemi Gözetim Faaliyetleri Raporu’nu yayımlamış olup rapor, bağımsız denetim kuruluşları ve denetçiler bakımından sözleşme ve rapor bildirimlerinde dikkat edilmesi gereken uyum alanlarını ortaya koymaktadır.

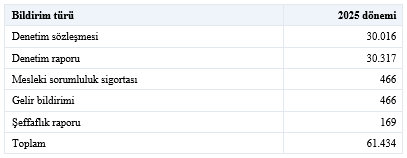

- 2025 döneminde toplam 61.434 bildirim gözetime alınmıştır: 30.016 denetim sözleşmesi, 30.317 denetim raporu, 466 mesleki sorumluluk sigortası, 466 gelir bildirimi ve 169 şeffaflık raporu. Önceki dönemde kontrol edilen 38.637 bildirime kıyasla yaklaşık %59 artış söz konusudur.

- Kontrol edilen bildirimlerin 533’ünde bulgu tespit edilmiştir (478 sözleşme, 55 rapor). Önceki dönemdeki 21 bulguya göre sayı belirgin biçimde artmıştır; bu, hem bildirim sayısındaki artışı hem de Kurumun daha sistematik kontrol yaklaşımını yansıtmaktadır.

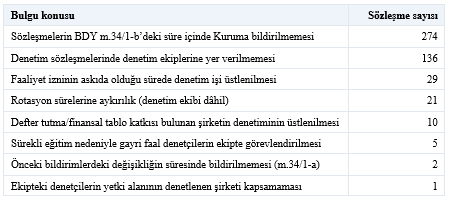

- Sözleşmelerdeki bulguların en önemli kısmı, sözleşmelerin BDY m.34/1-b’de öngörülen 30 günlük süre içinde Kuruma bildirilmemesinden kaynaklanmaktadır (274 sözleşme). İkinci sırada, sözleşmelerde denetim ekiplerine yer verilmemesi yer almaktadır (136 sözleşme).

- Denetim raporlarında ilk sıradaki bulgu, TTK uyarınca yapılan denetimlerin zamanında tamamlanmamasıdır (27 rapor). Bunu, finansal tablo görüşü ile faaliyet raporu görüşü arasındaki uyumsuzluk izlemektedir (12 rapor).

- Sürdürülebilirlik raporu denetimlerinde yalnızca “sürdürülebilirlik” yetkisi yeterli değildir; denetim kuruluşu ve ekipteki denetçilerin, denetlenen işletmenin bağımsız denetimini üstlenmek için gerekli temel/özel alan yetkisine de sahip olması gerekir.

- Defter tutma veya finansal tablo düzenlemesine katkıda bulunulan şirketin denetiminin üstlenilmesi (TTK m.400) bağımsızlık açısından en hassas alanlardandır; bu kapsamda 10 sözleşmede bulgu tespit edilmiştir.

- Mesleki sorumluluk sigortası, gelir bildirimi ve şeffaflık raporlarında 2025 döneminde herhangi bir bulguya rastlanmamıştır; ancak bu, ilgili yükümlülüklerin önemsiz olduğu anlamına gelmemektedir.

- Rapor, 2026 dönemi için iç kalite kontrol sistemlerinin ve mevzuat uyum takip mekanizmalarının güçlendirilmesi yönünde açık bir çağrı niteliğindedir.

1. Raporun Niteliği ve Gözetim Sistemi

KGK tarafından yürütülen gözetim faaliyetlerinin bir ayağını uzaktan gözetim faaliyetleri oluşturmaktadır. Bu faaliyetler; denetim kuruluşları ve denetçiler tarafından Bağımsız Denetim Yönetmeliği (BDY) hükümleri çerçevesinde Kuruma yapılan bildirimlerin mevzuata uygunluk yönünden kontrolünü kapsamaktadır.

Uzaktan gözetim, beş ana bildirim türü üzerinden yürütülmektedir: denetim sözleşmeleri, denetim raporları, mesleki sorumluluk sigortaları, son takvim yılına ait gelir bildirimleri ve şeffaflık raporları. Bildirimler BDY’nin 47’nci maddesi uyarınca Sözleşme Bilgi Girişi (SBG) Sistemi üzerinden elektronik ortamda yapılmakta; sistemde yapılan oto-kontrol ve uyarı güncellemeleri, bildirim aşamasında hatalı veya mevzuata aykırı verilerin düzeltilmesine imkân tanımaktadır.

2. 2025 Dönemi Gözetim Sonuçları: Sayısal Görünüm

2025 döneminde toplam 61.434 bildirim gözetim kapsamına alınmıştır. Önceki dönemde bu sayı 38.637 olduğundan, gözetime tabi bildirim sayısında yaklaşık %59 oranında bir artış gerçekleşmiştir. Bildirimlerin türlere göre dağılımı aşağıdaki gibidir.

Kontrol edilen 61.434 bildirimin 533’ünde çeşitli konularda bulgu tespit edilmiştir. Bulguların 478’i denetim sözleşmelerine, 55’i ise denetim raporlarına ilişkindir. Önceki dönemde toplam bulgu sayısının 21 olduğu dikkate alındığında, tespit edilen bulgu sayısındaki artış dikkat çekicidir. Bu artış yalnızca bildirim sayısındaki yükselişle açıklanamaz; rapor, Kurumun daha ayrıntılı ve sistematik bir kontrol yaklaşımı benimsediğini göstermektedir.

3. Sözleşmelerde Tespit Edilen Bulgular

2025 döneminde toplam 30.016 denetim sözleşmesi kontrol edilmiş ve bunların 478’inde bulgu tespit edilmiştir. Bulguların konularına göre dağılımı aşağıda gösterilmiştir.

Tablo, uygulamadaki temel riskin “sözleşmenin yapılması” değil; sözleşmenin doğru içerikle hazırlanması, doğru ekiple kurulması ve süresinde Kuruma bildirilmesi olduğunu göstermektedir.

4. Sözleşme Bildiriminde 30 Günlük Süre

BDY m.34/1-b ve SDY m.17/2 uyarınca denetim sözleşmeleri, imza tarihinden itibaren en geç 30 gün içinde Kuruma bildirilmelidir. Bu yükümlülük, denetimin amacından veya kapsamından bağımsızdır; zorunlu, ihtiyari, özel mevzuat uyarınca yapılan denetimler ile konkordato denetimleri bakımından da aynı süre geçerlidir.

Uygulamada imzalı sözleşmenin tamamlanması ile Kuruma bildirim ayrı süreçler olarak görülebilmekte; bu da süre aşımı riskini artırmaktadır. Bu nedenle sözleşme imza tarihini esas alan bir iç takip sisteminin kurulması önem arz etmektedir.

5. Denetim Ekibi ve Yetki Alanı

Denetim ekibi sözleşmede yer almalıdır

2025 döneminde 136 sözleşmede denetim ekiplerine yer verilmediği tespit edilmiştir. Oysa sözleşmelerde, yedekler dâhil denetçilerin isim ve unvanları, öngörülen çalışma süreleri, her biri için uygun görülen ücret ve toplam denetim ücreti yer almalıdır. Denetim ekipleri üç denetçiden az olamaz; sorumlu denetçi ve belirlenen diğer kademeler için en az birer yedek denetçi belirlenir (BDY m.27/1, SDY m.18/1).

Yetki alanı ve sürdürülebilirlik denetimi ayrıca değerlendirilmelidir

Denetim kuruluşunun yetkisi ile ekipteki denetçilerin yetkisi ayrı ayrı ele alınmalıdır. Kuruluşun sermaye piyasası, bankacılık, sigortacılık ve özel emeklilik veya sürdürülebilirlik alanında yetkili olması, ekipteki tüm denetçilerin bu alanlarda otomatik olarak görevlendirilebileceği anlamına gelmez. Özellikle sürdürülebilirlik raporu denetiminde, yalnızca “sürdürülebilirlik” yetkisi yeterli değildir; denetlenen işletmenin bağımsız denetimini üstlenmek için gerekli olan alanda da yetki aranır (SDY m.11/1).

6. Denetim Dışı Hizmetler ve Bağımsızlık

TTK m.400 ve BDY m.26/1-a uyarınca, bir şirketin defterlerinin tutulmasında veya finansal tablolarının düzenlenmesinde denetleme dışında faaliyette veya katkıda bulunulmuşsa, o şirketin bağımsız denetimi üstlenilemez. 2025 döneminde bu konuda 10 sözleşmede bulgu tespit edilmiştir.

BDY m.22/5 uyarınca denetim kuruluşları ve denetçiler, 3568 sayılı Kanun çerçevesindeki tasdik, vergi danışmanlığı ve vergi denetimi dışında denetlenen işletmeye danışmanlık veya başka bir hizmet veremez. Bu değerlendirme yalnızca doğrudan verilen hizmetler bakımından değil; denetim ağı, ilişkili denetim kuruluşları, gerçek kişi ortaklar, kilit yöneticiler ve kadrodaki denetçiler tarafından verilen hizmetler bakımından da yapılmalıdır.

7. Denetim Raporlarında Tespit Edilen Bulgular

2025 döneminde toplam 30.317 denetim raporu kontrol edilmiş ve bunların 55’inde bulgu tespit edilmiştir. Bulguların konularına göre dağılımı aşağıdadır.

Raporların zamanında tamamlanması

TTK uyarınca yapılan denetimlerde raporlar, olağan genel kurul toplantısından en az 20 gün önce ve her hâlde Kanunda öngörülen azami sürenin sonuna kadar yönetim organına teslim edilmelidir. TTK m.409/1 uyarınca olağan genel kurul, faaliyet dönemi sonundan itibaren üç ay içinde yapılır. Genel hesap dönemi kullanan şirketlerde rapor en geç izleyen Mart ayının sonuna; özel hesap dönemi kullananlarda dönem kapanışını izleyen üçüncü ayın sonuna kadar teslim edilmelidir.

8. Rapor Bildirimi: Üç Rapor Türü Birlikte Yönetilmelidir

Denetim raporları da imza tarihinden itibaren en geç 30 gün içinde Kuruma bildirilmelidir (BDY m.34/1-b). Bildirim yükümlülüğü yalnızca finansal tablolar hakkında denetçi raporunu değil; yönetim kurulu yıllık faaliyet raporu hakkında denetçi raporunu (TTK m.402/2) ve şartları varsa riskin erken saptanması sistemi ve komitesi hakkında denetçi raporunu (TTK m.398/4 ve m.402/6) da kapsamaktadır.

Bu nedenle rapor tamamlama süreci yalnızca bağımsız denetim görüşünün verilmesi olarak görülmemeli; TTK kapsamında düzenlenmesi gereken tüm raporların hazırlanması, imzalanması ve Kuruma bildirimi birlikte yönetilmelidir.

9. Görüş Uyumu ve Rapor Formatı

Raporlardaki 55 bulgunun 12’si, finansal tablolara verilen görüş ile yönetim kurulu yıllık faaliyet raporuna verilen görüş arasındaki uyumsuzluktan kaynaklanmaktadır. BDS 720’nin 23T paragrafı uyarınca, finansal tablolara verilen görüş türüne bağlı olarak diğer bilgilere ilişkin verilebilecek görüşler sınırlandırılmıştır.

Ayrıca raporların BDS 700, BDS 701, BDS 705, BDS 706 ve BDS 720’de belirlenen biçim ve içeriğe uygun düzenlenmesi gerekir. Bu kapsamda rapor formatı, kilit denetim konuları, görüş paragrafları, diğer bilgiler, sorumluluk açıklamaları, sorumlu denetçi mührü ve mevzuata özgü raporlama gereklilikleri rapor yayımlanmadan önce kontrol edilmelidir.

10. MSS, Gelir Bildirimi ve Şeffaflık Raporları

Mesleki sorumluluk sigortaları (466), gelir bildirimleri (466) ve şeffaflık raporları (169) bakımından 2025 döneminde herhangi bir bulguya rastlanmamıştır. Bununla birlikte bu durum, ilgili yükümlülüklerin önemsiz olduğu anlamına gelmemektedir.

Mesleki sorumluluk sigortası poliçeleri ve poliçelerdeki değişiklikler 30 gün içinde Kuruma bildirilmelidir. Bir takvim yılında denetim sözleşmesi imzalayan tüm denetim kuruluşları ve denetçiler, o yıla ait gelirlerini Mayıs ayının 15’inci gününün sonuna kadar Kuruma bildirmelidir. KAYİK denetimi yapan denetim kuruluşları ise şeffaflık raporlarını internet sitelerinde yayımlamalı ve beş yıl süreyle kamunun erişimine açık tutmalıdır; ilgili yılda KAYİK denetimi yapmayan ancak yetkisi bulunan kuruluşların bu durumu internet sitelerinde açıklaması beklenir.

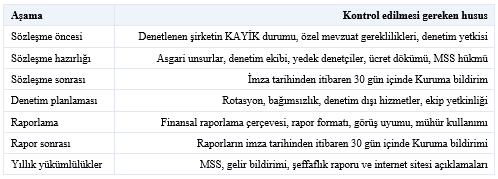

11. 2026 Dönemi İçin Uygulama Kontrol Listesi

12. Sonuç ve Değerlendirme

KGK’nın 2025 Dönemi Gözetim Faaliyetleri Raporu, bağımsız denetim uygulamasında şekli yükümlülüklerin artık ikincil görülmemesi gerektiğini ortaya koymaktadır. Sözleşmenin içeriği, denetim ekibinin yapısı, yetki alanı, rotasyon kontrolü, bağımsızlık değerlendirmesi, rapor formatı, görüş uyumu ve bildirim süreleri denetim kalitesinin ayrılmaz parçaları hâline gelmiştir.

Bulgular özellikle üç alanda yoğunlaşmaktadır. Birincisi sözleşme ve bildirim takibidir: imza sonrası 30 günlük süre otomatik izlenmeli, asgari unsurlar standart kontrol listesiyle teyit edilmelidir. İkincisi denetim ekibi ve yetki alanı kontrolüdür: denetçilerin faal olup olmadığı, sürekli eğitim yükümlülüğü, yetki alanı uygunluğu ve sorumlu denetçilik onayının ilgili denetimi kapsayıp kapsamadığı kontrol edilmelidir. Üçüncüsü rapor tamamlama ve format kontrolüdür: TTK kapsamındaki raporların süresinde tamamlanması, görüş uyumu ve standart formatlara uygunluk sağlanmalıdır.

Sonuç olarak rapor, 2025 verilerinin bağımsız denetim kuruluşları için 2026 döneminde iç kalite kontrol sistemlerini ve mevzuat uyum takip mekanizmalarını güçlendirme çağrısı niteliğinde olduğunu göstermektedir. Bu nedenle yalnızca denetim dosyasının içeriğine değil; sözleşmeden Kuruma bildirime, ekip yetkisinden rapor formatına kadar tüm sürecin mevzuata uygun şekilde belgelendirilmesine odaklanılmalıdır.

Geçen yılın kurum faaliyet raporu özetini de

web sayfamızda bulabilirsiniz.

Sevgi & Saygılarımızla,

Taxia & Taxademy | Taxai | Tam BD

PDF İndir