2026/25 Maliye Yönetim Performansını Açıkladı: Rakamlar Ne Söylüyor?

2025 yılına ilişkin faaliyet raporları yayımlandı.

Gelir İdaresi Başkanlığı ve Vergi Denetim Kurulu, dijitalleşme, risk analizi ve vergi uyumu başlıklarında önemli mesafe kat edildiğini söylüyor. (Dijitalleşmeye ilişkin istatistiklere, Gelir İdaresi Başkanlığı 2025 Yılı Faaliyet Raporu’nun “5.3. Elektronik Ortamda Yürütülen Faaliyetler” bölümünden ulaşabilirsiniz.)

Raporlara bakınca gerçekten de “daha akıllı”, daha veri odaklı bir denetim yapısına geçildiği görülüyor. Ama asıl soru şu: Bu dönüşüm mükellef için ne anlama geliyor?

Aşağıda iki raporu da “Mükellefler nelere dikkat etmeli?” sorusu üzerinden okuyalım.

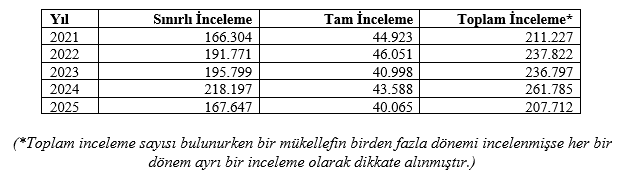

Vergi incelemeleri: Daha az mı, seçici mi?

2025 yılında 66.656 mükellef vergi incelemesine tabi tutuldu.

Diğer yandan 2021–2025 dönemine ait veriler, vergi incelemelerinde ilginç bir tablo ortaya koyuyor:

- 2024 yılında zirve yapan inceleme sayısı, 2025 yılında belirgin şekilde düşüyor.

İlk bakışta bu düşüş “denetim zayıflıyor mu?” sorusunu akla getirebilir. Ama öyle görünmüyor!

Çünkü yeni model nicelikten çok nitelik üzerine kurulu. Yani daha az sayıda ama daha hedefli bir inceleme.

- 2025 yılında vergi incelemesine tabi tutulan mükellef sayısı 2024’e kıyasla azalmasına rağmen, “Gözetim Uygulamalarının” etkisiyle denetim oranı %2,91’den %6,73’e yükselmiştir.

Artık klasik yöntemlerle “rastgele” denetim dönemi kapanıyor. Bunun yerine: “veri analizi”, “algoritmalar” ve “risk skorları” ön plana çıkıyor.

Başka bir ifadeyle, Maliye artık herkese bakmıyor; kime ve hangi konuya bakacağını biliyor.

İnceleme neden başlar?

Vergi incelemesi hâlâ klasik nedenlerle başlatılabiliyor:

- İhbar ve şikâyetler

- Kamu kurumlarından gelen bilgiler

- Denetimler sırasında yapılan tespitler

Ama bunların yanında yeni ve belirleyici bir kaynak var: Risk analiz sistemi

Vergi Denetim Kurulu Risk Analiz Sistemi üzerinden yapılan analizlerle; sektörler taranıyor, mükellefler karşılaştırılıyor ve sapmalar anında tespit ediliyor.

Bu da şunu gösteriyor: Artık hatalar “gözden kaçtığı” için değil, henüz yakalanmadığı için var.

Odak noktalardan biri >> İlişkili işlemler

2025 raporlarının en net mesajlarından biri şu:

- İncelemelerin odağında ilişkili kişi işlemleri var.

Özellikle şu alanlar mercek altında:

- Transfer fiyatlandırması uygulamaları

- Royalty ödemeleri

- Grup içi hizmet bedelleri

- Çok uluslu yapılarda kâr kaydırma

- Düşük vergili ülkelere yönelen işlemler

- Gerçek kişi ortaklarla yapılan işlemler

Yani mesele sadece “vergi ödenmiş mi?” değil. “Doğru yerde mi ödenmiş?” sorusu soruluyor.

Yeni dönem: Daha az hata toleransı

Bu yaklaşımın doğal sonucu şu:

- Şirketler arası işlemler artık daha fazla açıklama gerektiriyor.

- “Piyasa koşulları” söylemi tek başına yeterli olmuyor.

- Belgelenmeyen hiçbir yapı güvenli sayılmıyor.

Özellikle transfer fiyatlandırması tarafında: Fonksiyon, risk ve varlık analizleri artık bir formalite değil, denetimin merkezinde.

Sonuç: Mükellef ne yapmalı?

Raporların satır aralarını okuyunca ortaya net bir tablo çıkıyor:

- Maliye daha dijital, daha hızlı ve daha seçici.

Bu da mükellef için üç temel gerekliliği öne çıkarıyor:

- Emsallere uygunluk artık tartışma değil zorunluluk

- Belgelendirme bir yük değil, koruma aracı

- Şeffaflık tercih değil, risk yönetimi unsuru

Kayıt dışı işlemlerle ayakta kalma dönemi zaten bitmişti. Şimdi ise eksik açıklamayla ayakta kalma dönemi de bitiyor. Son bir soru:

Vergi idaresi bu kadar hızlı dönüşürken, mükellefler aynı hızla dönüşebiliyor mu?

Asıl tartışılması gereken konu belki de bu.

Saygılarımızla,

Taxia | Tax & International Advisory | Taxai

PDF İndir