2022-94 / Aralık 2022 Mali / Vergisel Gelişmeler

Değerli okuyucularımız, yılın son aylık bülteni ile karşınızdayız. Bu ay firmalar, meslektaşlar ve mali işler yöneticileri için çok önemli. Hangi ay önemsiz ki! Bilançolar, stok sayımları, asgari ücrette beklentiler, yeniden değerleme oranına göre artacak vergiler, işletmelerde yeni yıla ilişkin strateji ve faaliyetlerin güncellenmesi önemli iş adımları.

Bu bültenimizde; yeni çıkan Torba Kanuna ilişkin Tebliğ Taslaklarını, SGK tarafından yemek bedeline ilişkin istisna düzenlemesi rakamının vergi istisna rakamına çekilmesini, çeşitli tarımsal ve hayvancılık destek kalemlerini, elektronik para ve ödeme şirketlerine mevzuata uyum konusunda verilen ilave süreyi, otomobiller için öngörülen ÖTV tutarlarını, kapsamı değiştirilen Yatırım Teşvik Kararını, bağımsız denetime ilişkin güncellenen eşik değerleri, yurt dışı şüpheli alacaklar konusunda Ankara YMM Odasının önemli ve yol gösterici bir kararını, Kooperatifler Kanunu’nda Anayasa Mahkemesi tarafından iptal edilen düzenlemeyi ve Yargıtay tarafından verilen önemli bir içtihadı birleştirme kararını ele aldık.

Geçen aydan itibaren Çevre ve İklimin Avrupa ve özellikle Almanya ile iş yapan şirketler ve özellikle mali işler yöneticileri için artan önemine binaen bu konuyu Ana Başlık olarak ele almaya başladık.

İkinci bir ana başlık olarak, ihtilaflı işler yönetimi bağlamında vergi ve mali hükümler başta olmak üzere şirketleri ilgilendiren önemli Üst Yargı kararlarını da ayrı bir Ana Başlık altında ele alıyoruz.

Her zaman olduğu gibi vergi ile başlıyoruz.

VERGİ

Yemek bedeli istisnasının nakit olarak verilebilmesi, Haziran ayına kadar vergiden istisna edilen 1.000TL ısınma giderleri ve yurt dışı işlerde çalışanlar için öngörülen gelir vergisi ve SGK istisnasına yönelik Gelir Vergisi Genel Tebliği taslak olarak yayımlanmıştır.

- Konu tüm firmalar ve çalışanlar için özel bir öneme sahiptir. Görüş ve önerilerimizi sizin için kaleme aldık.

- Bu konuda 8 Aralık tarihinde yapacağımız webinara bekliyoruz.

- Webinara link üzerinden kayıt olabilirsiniz.

Konaklama Vergisi Tebliğ Taslağı henüz yayımlanmamış olup görüş toplanmaya devam edildiği anlaşılmaktadır.

- Söz konusu vergi, yıl başından itibaren %2 olarak uygulanmaya başlanacaktır.

- Tebliğ Taslağı Gelir İdaresi Başkanlığının web sayfasında yer alıyor. Konuya ilişkin analizimizi ve öneriler için tıklayınız.

Otomobillerde uygulanan ÖTV oranlarına baz alınan matrah tutarları güncellenmiştir.

- Otomobillerde, ÖTV eskiden sadece aracın motor silindir hacmine göre alınırken 24 Kasım 2016’dan beri vergilemede aracın değeri de dikkate alınmaktadır.

- Bir önceki Karar 13 Ocak 2022 tarihinde yürürlüğe girmişti.

- Yeni tutarlara ilişkin 6417 sayılı Karar 24 Kasım 2022 tarihinde yürürlüğe girmiştir.

- Yeniden değerleme oranı yıllık %122,93 olarak açıklanmış olmasına rağmen ÖTV dilimlerinin %40-%75,38 arasında artırılmış olduğu görülmektedir.

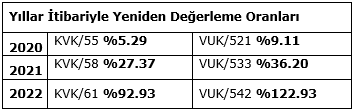

Yıllar itibariyle KVK'ya göre 3. geçici vergi dönemi ve VUK'ya göre yıllık yeniden değerleme oranları şu şekildedir;

“Yurt dışından olan alacaklar için, şüpheli alacak karşılığı ayrılması” konusunda Ankara Yeminli Mali Müşavirler Odası tarafından önemli bir karar alınmıştır.

- Mükelleflerin uygulamada karşılaştıkları önemli sorunlardan biri olan “yurt dışından olan alacaklar için, şüpheli alacak karşılığı ayrılması” konusu Ankara YMMO tarafından Mevzuat İzleme ve Değerlendirme Komisyonu’nun gündemine alınmıştır.

- Komisyonda yapılan görüşmelerde, konunun esas itibariyle altı temel noktada tartışma ve belirsizlik yarattığı anlaşılmıştır. Bu temel noktalar şunlardır;

- Alacağın sigortalanmış olması teminata bağlanmış olduğu anlamına gelmez.

- Alacaklar ile ilgili olarak, zorunlu arabulucuya gidilmiş olması durumunda şüpheli alacak karşılığı için dava açma şartı yerine getirilmiş sayılır.

- Yurt dışı alacaklarda, karşılık ayrılabilmesi için davanın nerede açılmış olduğunun bir önemi bulunmamaktadır.

- Tahkime gidilen alacaklarda, şüpheli alacak karşılığı ayrılabilmesi için gerekli olan dava açma şartı, yerine getirilmiştir.

- Borçlunun bulunduğu ülkeden kaynaklanan çeşitli riskler nedeniyle, borçlunun bulunduğu ülkede dava açılamıyorsa bu alacak için Türkiye’de mahkemelerde dava açılması durumunda karşılık ayırılabilecektir..

- Alacaktan kaynaklanan gelirin istisna olmadığı durumda, alacaktan kaynaklanan şüpheli alacak karşılığının istisna dışı kazançtan gider olarak indirimi mümkündür.

- Sonuç olarak, Komisyon “yurt dışından olan alacaklar için, şüpheli alacak karşılığı ayrılması” konusunda

- Bir alacağın sigortalanmış olmasının teminatlı alacak sayılması için yeterli olmayacağı,

- Arabulucuya gidilmiş alacakların dava aşamasında olduğu ve bunlar için karşılık ayrılabileceği hususlarını oy çokluğu ile,

- Yurt dışı alacaklarda, karşılık ayrılabilmesi için tarafların sözleşmede hangi ülke hukukuna göre uyuşmazlıkların sonuçlandırılacağına karar verdikleri durumda bu ülkede dava açılmasının, sözleşmelerinde bir belirlemenin olmadığı durumunda önemli olanın açılan davanın mahkemede kabul görüp görmediği olduğu, mahkemenin kabul edip görmeye başladığı bir dava için dava açılma şartının yerine getirilmediği iddiasında bulunulamayacağı,

- Tahkim müessesesinin Türk hukukunun bir parçası haline geldiği, gerek 6100 gerekse 4686 sayılı kanunlar çerçevesinde tahkime başvurulması durumunda karşılık ayırma için gerekli olan dava açma şartının yerine geldiği,

- Ülke riskleri nedeniyle borçlunun bulunduğu ülkede dava açılamıyor olması durumunda Türkiye’de dava açılmış olması ve davanın mahkemece kabul görmesi durumunda bu alacaklar için karşılık ayrılabileceği,

- Alacaktan kaynaklanan gelirin istisna kazancın tespitinde dikkate alınmadığı durumlarda, alacaktan kaynaklanan şüpheli alacak karşılığının da istisna dışı kazancın tespitinde gider olarak dikkate alınabileceği hususlarını oy birliği ile karara bağlamıştır.

SGK & İŞKUR

Yabancı uyruklu çalışanların sigortalılığına yönelik olarak 18 Kasım 2022 tarihli bir Genel Yazı yayımlanmıştır.

- SGK Emeklilik Hizmetleri Genel Müdürlüğü tarafından yayımlanan yazı bu çalışanları ülkemiz ile sosyal güvenlik sözleşmesi imzalanmış olan ülkelerden ve sözleşmesiz ülkelerden gelenler olarak ele almıştır.

- Bu konuda kritik tarih 2008 Ekim ayı olup, Birleşik Krallık ve İsviçre’den gelenler için özel açıklamalar yapılmıştır.

Türkiye İlaç ve Tıbbi Cihaz Kurumu Ulusal Kontrol Laboratuvarları ile ilgili Yönetmelik yayımlamıştır.

- Bu Yönetmelik, Kurum tarafından yapılan ve yaptırılan analiz faaliyetleri ile ülkemizde dolumu ve/veya üretimi yapılan aşılar ve immun serumlara ilişkin seri serbest bırakma faaliyetlerine ilişkin usul ve esasları kapsar.

- Yönetmelikte, laboratuvarların görev, yetki ve sorumlulukları, genel özellikleri, numune kabul, analiz işlem ve süreçleri, muhafazası, iadesi ve imha işlemleri, seri serbest bırakma uygulamaları, analiz ve akreditasyon işlemleri düzenlenmiştir.

Sosyal Sigorta İşlemleri Yönetmeliğinde çalışanlara verilen yemek bedeliyle ilgili değişiklik yapılmış ve yeni istisna rakamı belirlenmiştir.

- Yapılan değişikliğe göre işyerinde veya müştemilatında yemek verilmemesi şartıyla yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelerin, günlük asgari ücretin Kurum Yönetim Kurulunca belirlenen oranının fiilen çalışılan gün sayısı ile çarpılması sonucunda bulunacak tutarı prime esas kazançların hesaplanmasında dikkate alınmaz.

- Yönetmeliğe göre istisna edilen tutar brüt günlük asgari ücretin %6’sı kadardı. Yapılan değişiklikle SGK yönetim kurulu bu tutar yerine yeni bir tutar belirleyebilecektir.

- 1 Temmuz’dan itibaren günlük brüt asgari ücret 215,70TL olduğuna göre gelir ve damga vergisinden istisna edilen tutar günlük 51TL iken, sigorta priminden bağışık olan kısmı ise 12,9 TL idi. Yapılan değişiklikle SGK’nın gelir vergisinden istisna tutara yakın bir rakamı belirleme imkânı verilmiştir.

- SGK Yönetim Kurulu 23 Kasım 2022 tarihli ve 2022/20 numaralı Genelge ile bu yetkisini kullanmış ve brüt asgari ücretin günlük tutarının %23,65’inin (51,01TL) prime esas kazançtan istisna edilmesine karar vermiştir.

TEŞVİK & AR-GE

Teşvik Ödemeleri: Hayvancılık ve tarım alanında verilen teşviklerle ilgili 2023 yılında uygulanacak rakamlar belirlenmiştir.

- 1 Kasım 2022 tarihli Cumhurbaşkanı Kararı ile çeşitli tarımsal desteklerin ödenmesi, finansmanı ve ödemelerin incelenmesine ilişkin ayrıntılar yayımlanmıştı.

- Bu kapsamda 19 Kasım 2022 tarihinde bitkisel üretime destekleme ödemesi yapılması konusunda 2022/37 sayılı Tebliğ yayımlanmıştır.

- Bu Tebliğ, 19/10/2022 tarihli ve 6243 sayılı Cumhurbaşkanı Kararı ile yürürlüğe konulan 2022 Yılında Yapılacak Tarımsal Desteklemelere ve 2023 Yılında Uygulanacak Sertifikalı Tohum Kullanım Desteğine İlişkin Karar kapsamında yapılacak; bombus arısı kullanım desteği, fındık alan bazlı gelir desteği, geleneksel zeytin bahçelerinin rehabilitasyonu desteği, iyi tarım uygulamaları desteği, katı organik-organomineral gübre desteği, küçük aile işletmesi desteği, mazot ve gübre desteği, organik tarım desteği, sertifikalı fidan/fide ve standart fidan kullanım desteği, sertifikalı fidan üretim desteği, sertifikalı tohum kullanım desteği, toprak analizi desteği, Türkiye tarım havzaları üretim ve destekleme modeline göre fark ödemesi desteği, yem bitkileri desteği ve sertifikalı tohum üretim desteği uygulamalarında görev alacak kurum ve kuruluşların belirlenmesi, tarımsal faaliyette bulunan çiftçilere yapılacak destekleme ödemelerine ilişkin usul ve esasları kapsar.

- Bu alanda su ürünleri yetiştiricilerine verilecek desteklerle ilgili 2022/42 numaralı Tebliğ yayımlanmıştır.

- Bu Tebliğin amacı 2022 Yılında Yapılacak Tarımsal Desteklemeler ve 2023 Yılında Uygulanacak Sertifikalı Tohum Kullanım Desteğine İlişkin Karar kapsamında su ürünleri yetiştiriciliği yapanlara verilecek su ürünleri desteği ile ilgili usul ve esasları düzenlemektir.

- Ayrıca, Alabalık Kuluçkahanelerinde Damızlık Alabalık Desteğine İlişkin Tebliğ (Tebliğ No: 2022/43) yayımlanmıştır.

- Ayrıca, konuyla ilgili olarak Tarımsal Yayım ve Danışmanlık Hizmetlerine Destekleme Ödemesi Yapılması Hakkında 2022/34 numaralı Tebliğ yayımlanmıştır.

- Bu Tebliğ, destekleme kapsamında tarımsal danışmanlık hizmeti alacak tarımsal işletmelere tarımsal danışmanlık hizmeti verecek tarım danışmanları ile kuruluşlar ve sorumlulukları, desteklemeye başvuracak kişi ve kuruluşlar, başvuru iş ve işlemleri, destekleme ödemesi kriterleri, desteklemelerin denetimine ilişkin görev ve yetkiler, desteklemenin geri alınması ve desteklemeden yararlanamayacaklar ile cezai sorumluluklara ilişkin usul ve esasları kapsar.

TEYDEB tarafından yürütülen destek programlarında yer alan bazı destek üst limitleri artırıldı.

- Senetle transfer ödemesi (ön ödeme) limiti (1501, 1507, 1509 ve 1511 destek programları ile Yenilik Destek Programı Uygulama Esasları Yönergesi kapsamında)

- 150.000 TL’den 300.000 TL’ye çıkarılmıştır.

- Transfer ödemesi/ön ödeme üst limiti (1501, 1509 ve 1511 destek programları kapsamında)

- 2.000.000 TL’den 25.000.000 TL’ye çıkarılmıştır.

- Rapor Hazırlatma destek üst sınırı (1507 Programında proje önerisi ve Ar-Ge Yardımı İstek Formu hazırlatmak için danışmanlık hizmeti alımında destek kapsamına alınacak tutar)

- 10.000 TL’den 20.000 TL’ye çıkarılmıştır.

- Fikir Sahibi Araştırmacı Ödülü (1501 ve 1507 destek programlarında)

- 7.500 TL’den 15.000 TL’ye çıkarılmıştır.

- TEYDEB kurullarında proje önerisi sunuşu yapma zorunluluğu bütçe limiti (1501 ve 1509 destek programlarında)

- 10.000.000 TL’den 20.000.000 TL’ye çıkarılmıştır.

- Ekonomik fizibilite raporu bütçe limiti (1501 ve 1511 destek programları kapsamında)

- 5.000.000 TL’den 10.000.000 TL’ye çıkarılmıştır.

- Yeni limitler 3 Kasım 2022 tarihinden sonra yapılan proje başvurularında uygulanacaktır.

Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar

- 30 Kasım 2022 tarihli Cumhurbaşkanı Kararı ile, Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar yayımlanmıştır.

- Kararın “stratejik yatırımlar” başlıklı 8’nci maddesine endüstri bölgelerinde gerçekleştirilecek asgari üç milyar Türk Lirası tutarındaki liman ve depolama tesisi yatırımlarının stratejik yatırım olarak desteklenmesine karar verilebileceği fıkrası eklenmiş olup aşağıdaki maddeler yürürlükten kaldırılmıştır.

- Türkiye Cumhuriyet Merkez Bankası kaynaklı TL cinsinden “Yatırım Taahhütlü Avans Kredisi” kapsamında; 8 inci maddenin birinci ve altıncı fıkraları ile 17. maddenin birinci fıkrasında belirtilen yatırımlar için beş puanı, üçüncü fıkranın ikinci cümlesinde belirtilen yatırımlar için Bakanlıkça ilan edilecek aracı kurumlar tarafından sağlanan krediler kapsamında 5. ve 6. bölgelerde yedi puanı, diğer bölgelerde kendi bölgesinde geçerli olan puanı

- Daha önceki kararlara istinaden düzenlenen teşvik belgeleri de dâhil olmak üzere, otel yatırımlarından, yatırım tamamlama vizesi esnasında turizm işletme belgesi ibraz edilemeyen, ancak otel işletmesi olarak işyeri açma ve çalışma ruhsatı bulunan yatırımlara ait teşvik belgelerinin tamamlama vizeleri, belgenin genel teşvik sistemine dönüştürülmesi suretiyle yapılabilir.

- Aynı Kararın Ek-2A sayılı ve “Bölgesel Desteklerden Faydalanabilecek Sektörler ve Bölgeler İtibariyle Asgari Yatırım Tutarları veya Kapasiteleri” başlıklı tablosunun 29 sektör koduna karşılık gelen Merkezi ısıtma radyatörleri ve kazanlarının imalatı, buhar kazanı imalatı (merkezi kalorifer kazanları hariç) satırı yürürlükten kaldırılmıştır.

- 28 numaralı “metal işleri” satırına ilişkin destek kapsamındaki iller güncellenmiş, İstanbul ve Tekirdağ hariç birinci bölgede yer alan iller de kapsama alınmıştır.

- Öncelikli yatırım konuları arasında yer alan Kültür ve Turizm Koruma ve Gelişim Bölgelerinde veya termal turizm konusunda bölgesel desteklerden yararlanabilecek nitelikteki turizm konaklama yatırımlarına turizm merkezlerinde yapılan yatırımlar da dahil edilmiştir. (Bu uygulama 28 Temmuz 2021 tarihinden itibaren geçerlidir.)

- Gıda yatırımlarına ilişkin 5 numaralı dipnota “modernizasyon cinsindeki un yatırımları ile” ibaresi eklenerek bu yatırımların kapsama girmeleri sağlanmıştır.

- Ayrıca teşvik ve destek kapsamına girmeyen Ek-4 listede kapsam dışı kalan un yatırımlarında (modernizasyon cinsindeki yatırımlar hariç) ibaresi eklenmiştir.

- 9 numaralı dipnot değiştirilerek beşinci bölgede yapılan entegre tekstil yatırımlarında “aynı organize sanayi bölgesinde” olma şartı kaldırılmıştır.

- Bölgesel destekleri düzenleyen 9 numaralı dipnota sertifikalı tohum tasnif ve paketleme yatırımları eklenmiştir.

- Detaylı bilgi için tıklayınız.

Çiftlik Muhasebe Veri Ağı (ÇMVA) sistemine ilişkin 2022/45 sayılı Tebliğ yayımlanmıştır.

- Çiftlik Muhasebe Veri Ağı (ÇMVA) sistemine gönüllü olarak dâhil olan tarımsal işletmelere katılım desteği ödenmesine ilişkin usul ve esasları belirlemek amacıyla hazırlanmıştır.

- Bu Tebliğ, Çiftlik Muhasebe Veri Ağı sisteminin kurulduğu 81 ilde gönüllülük esasına dayalı olarak sisteme katılan işletmelere 2022 yılı için yapılacak olan katılım desteği ödemesine ilişkin usul ve esasları kapsar.

- İşletme başına ve bir defada ödenmek üzere 2022 yılında 600 TL katılım desteği ödenir.

Kırsal Kalkınma Destekleri Kapsamında Tarıma Dayalı Ekonomik Yatırımların Desteklenmesi Hakkında Tebliğ’de Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2022/29)

- 1 Kasım 2022 tarihli ve 32028 sayılı Resmî Gazetede yayımlanan Tebliğ ile;

- Küçük ölçekli işletme tanımı eklenmiştir. Elli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı ya da mali bilançosu elli milyon Türk lirasını aşmayan işletme küçük ölçekli işletme olarak tanımlanmıştır.

- Orta ölçekli işletme tanımı eklenmiştir. İki yüz elli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı ya da mali bilançosu iki yüz elli milyon Türk lirasını aşmayan işletme olarak tanımlanmıştır.

- Detaylı bilgi için tıklayınız.

Kırsal Kalkınma Destekleri Kapsamında Kırsal Ekonomik Altyapı Yatırımlarının Desteklenmesi Hakkında Tebliğ’de Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2022/30)

- 29 Kasım 2022 tarihli ve 32028 sayılı Resmî Gazetede yayımlanan Tebliğ ile;

- Küçük aile işletmesi tanımı eklenmiştir. Bitkisel üretim yapan işletmelerde tarımsal faaliyette bulunduğu beş dekara kadar tarım arazisi varlığı olan; hayvancılık işletmelerinde ise elli başa kadar büyükbaş veya üç yüz başa kadar küçükbaş hayvan varlığı olan işletme şeklinde tanımlanmıştır.

- Yapılan tüm kapsamlı değişiklikler için tıklayınız.

FİNANS & PARA

21 seri numaralı MASAK genel tebliği yayımlanmıştır.

- 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunun uygulanmasına yönelik olarak, kamusal nüfuz sahibi kişiler hakkında yükümlüler tarafından alınması ve uygulanması gereken sıkılaştırılmış tedbirlere ilişkin usul ve esasları düzenlemektir.

Tebliğe göre kamusal nüfuz sahibi kişi yurt içinde veya yabancı bir ülkede seçimle veya atama yoluyla kendisine önemli bir kamusal görev tevdi edilen üst düzey gerçek kişiler ile uluslararası kuruluşların yönetim kurulu üyeleri, üst düzey yöneticileri ile eşdeğer görev yapan diğer kişileri ifade eder. Merkez Bankası faiz oranlarında değişikliğe gitmiştir.

- Para Politikası Kurulu (Kurul), politika faizi olan bir hafta vadeli repo ihale faiz oranının yüzde 10,5’ten yüzde 9’a indirilmesine karar vermiştir.

- Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın güçlendirilmesi için atılan ve kararlılıkla uygulanan adımlar ile birlikte, küresel barış ortamının yeniden tesis edilmesiyle dezenflasyonist sürecin başlayacağını öngörmektedir.

Bankaların Destek Hizmeti Almalarına İlişkin Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik 8/11/2022 tarihli ve 32007 sayılı Resmî Gazete’de yayımlanmıştır.

- Yönetmeliğin 4 üncü maddesinin yedinci fıkrasında yer alan “6 ncı maddesinin birinci fıkrasının (g) bendinde belirtilen perakende alacaklar sınıfına giren” ibaresi 23/10/2015 tarihli ve 29511 sayılı Resmî Gazete’de yayımlanan Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmeliğin “3 üncü maddesinin birinci fıkrasının (vv) bendinde tanımlanan küçük ve orta büyüklükteki işletmelere (KOBİ) sunulan” şeklinde değiştirilmiştir.

- Bankaların Destek Hizmeti Almalarına İlişkin Yönetmelik

Madde 4(7) : (Değişik:RG-11/12/2020-31331) Başka şirket bünyesinde istihdam edilmekle birlikte bankada geçici veya sürekli olarak çalışan personel aracılığıyla yapılanlar hariç olmak üzere, destek hizmeti kuruluşlarından sağlanacak pazarlama faaliyeti mevduat veya katılım fonu kabulü hariç bireysel nitelikli ürün ve hizmetlerin, 23/10/2015 tarihli ve 29511 sayılı Resmî Gazete’de yayımlanan Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmeliğin (Değişik ibare:RG-8/11/2022-32007) 3 üncü maddesinin birinci fıkrasının (vv) bendinde tanımlanan küçük ve orta büyüklükteki işletmelere (KOBİ) sunulan ürün ve hizmetlerin, her türlü gayrimenkul ve vasıta alım satımına yönelik ürün ve hizmetlerin ve kredi kartlarının pazarlanması ile sınırlıdır. Bankalarca mevduat veya katılım fonu kabulü dışındaki faaliyetlerinden herhangi birinin pazarlanması konusunda destek hizmeti alınması durumunda, pazarlama faaliyetleri oto bayilerinde, ikinci el motorlu araç satışı konusunda ilgili mevzuata göre alınması gereken yetki belgelerine sahip işletmelerde, emlak ofislerinde, çağrı merkezleri kullanılarak, şube içerisinde hizmet sunularak veya internet, televizyon, telefon, elektronik hizmet birimleri ve mevzuat ile izin verilen diğer dağıtım kanalları yoluyla gerçekleştirilebilir. Pazarlama hizmeti alımına ilişkin olarak ilgili diğer mevzuatta yer alan usul ve esaslar saklıdır.

TCMB, ödeme hizmetleri ve elektronik para kuruluşlarının uymaları gereken teknik kurallarda öngörülen uyum sürelerini ötelediğini açıklamıştır.

- Türkiye Cumhuriyet Merkez Bankası’nın 25.11.2022 tarihinde Resmî Gazete üzerinden yayınladığı kararlara göre ödeme hizmetleri ve elektronik para kuruluşlarının bazı konularda uyumluluk için öngörülen tarihler ötelenmiştir. 01.12.2021 tarihinde yayınlanan yönetmelik ve tebliğ ile “yayımdan itibaren bir yıl” olarak belirlenen zaman sınırı, yeni değişiklikler ile 28.02.2023 tarihine kadar ertelenmiştir.

- Kapsam içerisindeki kuruluşların yönetmelik ve tebliğde belirtilen yükümlülükleri yerine getirmeleri ve hükümlerle uyumlu hale gelmeleri için verilen zaman şubat ayının sonuna kadar olmak üzere üç ay olarak uzatılmıştır. İlgili duyuruların “geçiş hükümleri” kısımlarını etkileyen bu değişikliklerin detaylarını PDF'ten inceleyebilirsiniz.

TİCARİ DÜZENLEMELER

Bağımsız Denetime ilişkin rakamsal hadler güncellenmiştir.

- 6434 Nolu Cumhurbaşkanı Kararı ile Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar’da değişikliğe gidilmiştir.

- İlgili karar 01/01/2023 Tarihinde yürürlüğe girecektir.

- Yapılan değişiklikle beraber;

- Sermaye Piyasası Kanunu kapsamında halka açık sayılan şirketler için eşik değerler;

- Aktif Toplamı Bazında: 15 Milyon TL’den 30 Milyon TL’ye

- Yıllık Net Satış Hasılatı Bazında: 20 Milyon TL’ den 40 Milyon TL’ye

- Ek-II sayılı listede öngörülen özellikli şirketler için eşik değerler;

- Aktif Toplamı Bazında: 30 Milyon TL’den 60 Milyon TL’ye

- Yıllık Net Satış Hasılatı Bazında: 40 Milyon TL’den 80 Milyon TL’ye çıkarılmıştır.

- Çalışan Sayısı Bazında: 125 kişiden 100 kişiye düşürülmüştür.

- (1) ve (2) numaralı alt bentlerde belirtilenler dışındaki şirketler için eşik değerler;

- Aktif Toplamı Bazında: 35 Milyon TL’den 75 Milyon TL’ye

- Yıllık Net Satış Hasılatı Bazında: 70 Milyon TL’den 150 Milyon TL’ye

çıkarılmıştır.

- Çalışan Sayısı Bazında: 175 kişiden 150 kişiye düşürülmüştür.

Kıyı Tesisi İşletme İzni ve Kıyı Tesisi İşletmecileri Hakkında Yönetmelik yayımlanmıştır.

- Yönetmelik 18 Kasım 2022 tarihinde Resmî Gazetede yayımlanmıştır.

- Yönetmeliğin amacı, kıyı tesislerine; gemilerin ve gemi niteliği taşımayan deniz araçlarının yanaşıp ayrılması, kıyı tesislerinde barınması, tahmil tahliye yapılması ve/veya yolcuların gemilere binmesi ya da gemiden indirilmesi usul ve esasları ile kıyı tesisi işletmecilerinin hizmet esaslarını belirlemektir.

Kamu İhale Kurumu, İtirazen Şikâyet Başvuru Bedelinin İadesi hakkında bir Yönerge yayımlamıştır.

- 7421 sayılı Kanun ile Kamu İhale Kanunu’nda bu konuda düzenleme yapılmıştı.

- İtirazen şikâyet başvurularındaki iddiaların tamamında haklı bulunan başvuru sahiplerine, aşağıdaki zaman aralığında Kuruma yazılı talepte bulunulması halinde başvuru bedeli Kurum tarafından iade edilecektir.

- 26/11/2022 tarihinden sonra alınan Kurul kararları için kararın başvuru sahibine bildirimini izleyen günden itibaren 30 gün içinde.

- 26/11/2022 tarihinden önce alınan Kurul kararları için 26/12/2022 tarihi dahil olmak üzere bu tarihe kadar.

- Detaylı bilgi için tıklayınız.

İKLİM VE ÇEVRE

İklim ve çevre mevzuatına uyum konusu mali işler yöneticileri için de önemli bir gündem maddesi olmaya başlamıştır. Ülkemizde GEKAP ve depozito uygulamaları, ÇED raporları, sıfır atık ve yeşil üretim başlıklarıyla uygulamalar başlamıştır.

Bu amaçla iklim ve çevre başlığını özel olarak ele almaya başladık. İklim vergileri, finansmanı, karbon vergisi ve benzeri uluslararası uygulamaları da yayımlandıkça paylaşacağız.

Çevresel gürültü kontrolünü düzenleyen Yönetmelik yayımlanmıştır.

- Bu Yönetmeliğin amacı; çevresel gürültünün çevre ve insan sağlığı üzerindeki olumsuz etkilerinin önlenmesi, gürültü haritaları ve gürültü eylem planlarının hazırlanması, çevresel gürültünün azaltılması için gürültü kontrol tedbirlerinin uygulanması ve çevresel gürültü yönetimi çalışmaları hakkında kamuoyunun bilgilendirilmesidir.

- 2010 tarihli eski Yönetmelik yürürlükten kaldırılmış, geçiş hükümleri öngörülmüş ve işletmeler, şantiye, endüstriyel işletmeler, ulaşım araçları, maden ocakları ve diğer işletmeler olarak sıralanmıştır. Ayrıca, ölçüm, izleme, idari yaptırımlar, lisans işlemleri, eğitimler, gürültü yapılabilecek saatler Yönetmelik ekinde düzenlenmiştir.

Atık ön işlem ve geri kazanım tesislerinin genel esaslarına ilişkin Yönetmelikte değişiklik yapılmıştır.

- 24 Kasım 2022 tarihli Resmî Gazetede yayımlanarak yürürlüğe girmiştir.

- Bu Yönetmeliğin amacı, atıkların işlenmesi amacıyla faaliyet gösteren atık ön işlem ve geri kazanım tesislerinin teknik kriterlerine ve bu tesislerde bulunması gereken asgari şartlara ilişkin usul ve esasları belirlemektir.

- Bu Yönetmelik, 2015 tarihli Atık Yönetimi Yönetmeliğinin EK-4’ünde yer alan atık listesindeki atıkları işleyen ve faaliyet konusu ile idari ve teknik kriterleri başka bir mevzuatta düzenlenmeyen;

- Toplama ayırma tesislerini,

- Diğer ön işlem yapan tesisleri,

- Hurda metal işleme tesislerini,

- Yeniden kullanıma hazırlama faaliyeti gerçekleştiren tesisleri,

- Tehlikesiz atık geri kazanım tesislerini,

- Tehlikeli atık geri kazanım tesislerini kapsar.

- Yönetmelik, faaliyet konusu ile idari ve teknik kriterleri başka bir mevzuatta düzenlenen atık işleme tesislerini kapsamaz. Ancak ilgili mevzuatında aksi bir hüküm bulunmayan ön işlem, ara depolama, geri kazanım veya bertaraf faaliyeti yapan atık işleme tesislerinin kapatma işlemleri için bu Yönetmeliğin “atık işletme tesislerinin kapatılması” başlıklı 12’nci maddesinde yer alan hükümler uygulanır.

- 2021 tarihli Yönetmelikte 2022 yılı içinde yapılan üçüncü değişikliktir.

- Yapılan değişikliklere göre tesislerde gürültü, toz, koku gibi kirleticilere karşı Bakanlıkça belirlenen usul ve esaslara uyulur. Toz emisyonu ile gürültü ve titreşime karşı Bakanlıkça belirlenen usul ve esaslara uyulur. EK-1 ve EK-2’de yer almayan, Atık Yönetimi Yönetmeliğinin EK-4’ünde yer alan atık listesinin 17’nci bölümündeki inşaat ve yıkıntı atıklarını kabul eden tesislerde tesis etrafı; tesis güvenliğini sağlayacak ve personel harici kişilerin izinsiz girmesini önleyecek şekilde teşkil edilir. Bu tesislerde 9’uncu maddenin birinci fıkrasının (a), (ç) ve (d) bentleri ile 10’uncu maddede yer alan şartlar aranmaz.

DİĞER MEVZUAT

Türkiye E-Spor Federasyonu Ana Statüsü yayımlanmıştır. Statü’de mali düzen ve muhasebe konusu özet olarak incelemeniz için aşağıda yer almaktadır.

- 18 Kasım tarihli Resmî Gazete’de yayımlanan bu Ana Statünün amacı; Türkiye E-Spor Federasyonunun teşkilatı, genel kurul ile yönetim, denetim ve disiplin kurullarının oluşumu, görev, yetki ve sorumlulukları ile çalışma usul ve esaslarını düzenlemektir.

- Bu Ana Statü; Türkiye E-Spor Federasyonunun genel kurulu, yönetim kurulu, denetim kurulu ve disiplin kurulu ile diğer kurullarını, spor dalında faaliyet gösteren spor kulüplerini ve ilgili diğer kuruluşları, sporcu, antrenör, teknik direktör, hakem, menajer, gözlemci, yönetici, temsilci ve benzer spor elemanları ile bunların katıldığı yurt içi ve yurt dışı tüm faaliyetleri kapsar.

- Ana Statünün “muhasebe ve raporlama sistemi” sistemi başlıklı 31’inci maddesinde önemli düzenlemeler yer almaktadır. Buna göre

- Federasyonda tek düzen muhasebe sistemine ve bilanço esasına göre kayıt tutulur. Federasyon, raporlarını aynı usulde alır ve muhafaza eder; yasal defterlerini, 213 sayılı Kanun uyarınca tutulması gereken defterlere ilişkin yükümlülükler saklı kalmak üzere, 6102 sayılı Türk Ticaret Kanunu hükümlerine göre tasdik ettirir ve saklar.

- Muhasebe işlemlerinin ispat gücü olan belgelere dayandırılması zorunludur. Kayıt, denetim, kontrol ve takip açısından 213 sayılı Kanunda belirlenmiş standart belge, rapor ve defterler kullanılır.

- Muhasebe kayıtları 213 sayılı Kanun ile belirlenen sürelerde; sporcu, hakem, antrenör ve bunlara ilişkin kurs, sınav, madalya, millîlik belgeleri, kuşak, bröve ve benzeri tüm kayıtlar ise devamlı olarak saklanır.

- Hesaplar takvim yılı esasına göre tutulur. Gelir ve giderler tahakkuk ettirildikleri yılın hesaplarında gösterilir. Ancak Federasyon, mali genel kurul tarihlerini de esas alarak ve ihtiyari bir şekilde muhasebe raporlamalarını yapabilir. Bu ihtiyari raporların hazırlanmış olması, takvim yılına göre kayıt ve raporlama yapılmasını engellemez.

- Bakanlık tarafından yapılan yardımların izlenmesi ve spor politikalarına yön verilebilmesi için; Federasyona ait muhasebe kayıtları, Bakanlıkça oluşturulacak bir merkezde belli bir otomasyon sisteminde toplu bir biçimde izlenebilir. Bu durumda Bakanlıkça oluşturulacak standart hesap planına uygun olarak kayıtların düzenlenmesi ve Federasyon muhasebe servisinin bu merkezle iş birliği içinde çalışması zorunludur.

- Federasyon, muhasebe servisini kurmak ve bu serviste çalışan personeli kendi alanında eğitmekle yükümlüdür.

GİB tarafından “Yeminli Mali Müşavirlik Tasdik Raporlarının Elektronik Gönderilmesi Hakkında” yeni bir sirküler yayımlanarak kapsam genişletilmiştir.

- Bilindiği üzere Yeminli Mali Müşavirlik Tasdik Raporlarının elektronik ortamda internet vergi dairesi sistemi üzerinden gönderilmesine ilişkin usul ve esaslar 213 sayılı Kanunun mükerrer 227’nci maddesinin birinci fıkrasının 3’üncü bendine dayanılarak çıkarılan ve 1/6/2019 tarihli ve 30791 sayılı Resmî Gazete'de yayımlanan "Yeminli Mali Müşavirlik Tasdik Raporlarının Elektronik Ortamda Gönderilmesi Hakkında Genel Tebliğ" ile belirlenmiştir.

- Bu tebliğde yer alan bazı düzenlemeler çerçevesinde, Vakıf Vergi Muafiyeti, İştirak Hisseleri ve Gayrimenkul Satış Kazancı İstisnası, Yatırım İndirimi İstisnası, Ar-Ge İndirimi, Serbest Bölge Faaliyet Tasdik Raporlarının ve Özel Amaçlı Raporların internet vergi dairesi sistemi üzerinden elektronik ortamda gönderilmesi bu Sirkülerin konusunu oluşturmaktadır.

- Sirkülere ulaşmak için tıklayınız.

Öğrenim ve katkı kredi borçlarının yapılandırılmasıyla ilgili Tebliğ yayımlanmıştır.

- 25 Kasım 2022 tarihli ve 32024 numaralı Resmî Gazetede yayımlanan Tahsilat Genel Tebliği ile; Bakanlıkça verilen kredilerin tahsilinde 7420 sayılı Kanun ile 351 sayılı Kanunda yapılan değişikliğin yürürlüğe girdiği 9/11/2022 tarihinden itibaren aşağıda yapılan açıklamalara göre işlem yapılacaktır.

- Gençlik ve Spor Bakanlığı tarafından verilen kredilerin taksitleri, son taksitin ödeme süresinin sonuna kadar Bakanlığa ödenecektir.

- Kredilere ilişkin taksitlerin vadelerinde ödenmemesi halinde, bu taksitlere vadelerinden itibaren 6183 sayılı Kanunun 51’inci maddesine göre gecikme zammı tatbik edilecektir.

- Son taksitin ödeme süresi sonuna kadar ödenmemiş veya eksik ödenmiş olan taksitlere ilişkin verilerin Bakanlıkça elektronik ortamda GİB’e bildirilmesi üzerine, GİB tarafından bu veriler doğrudan ilgili vergi dairesi kayıtlarına işlenecektir.

- Vergi dairelerince kredi taksitleri ile ilgili olarak yapılan tahsilatlar izleyen ayın sonuna kadar Bakanlığın ilgili muhasebe birimine aktarılacaktır.

Covid-19 sırasında kesilen idari para cezaları affa uğramıştır!

- 25 Kasım 2022 tarihli ve 32024 numaralı Resmî Gazetede yayımlanan Tahsilat Genel Tebliği ile bu konuda yapılacak işlemler açıklanmıştır.

- COVID-19 salgın hastalığının yayılmasını önlemek amacıyla alınan tedbirlere uyulmaması nedeniyle 1593 sayılı Kanun ile 5326 sayılı Kanuna göre verilmesi gereken idari para cezalarına ilişkin olarak 11/3/2020 tarihi (bu tarih dâhil) ile 9/11/2022 tarihi (bu tarih hariç) arasında işlenen fiiller hakkında ceza vermeye yetkili olanlarca ilgililerin başvurusu aranılmaksızın;

- İdari yaptırım kararı düzenlenmemesi,

- Düzenlenmiş idari yaptırım kararlarının tebliğ edilmemesi,

- Tebliğ edilmiş idari para cezalarının takip için vergi dairelerine bildirilmemesi gerekmektedir.

ÖNEMLİ YARGI KARARLARI

İcra işlerinde alacaklının açacağı itirazın iptali davasında tebliğin kime yapılması gerektiğine ilişkin Yargıtay İçtihadı Birleştirme Büyük Genel Kurul Kararı yayımlanmıştır.

- 3 Haziran 2022 tarih ve 2022/3 numaralı Karar 26 Kasım 2022 tarihli Resmî Gazetede yayımlanmıştır.

- Karara göre icra takibine maruz kalan borçlu, vekil marifetiyle takibe itiraz ettiğinde, itiraz üzerine duran icra takibinin devamını sağlamak için alacaklının açacağı itirazın iptali davasında dava dilekçesinin asıla tebliğ edilmesi gerekir.

Anayasa Mahkemesi geçen yıl Kooperatifler Kanunu’nda yapılan değişiklikte Yönetmelikle belirlenmesi öngörülen “ücret tarifeleri” yönünden bir iptal kararı vermiştir.

- Kooperatifler Kanunu’nda 2021 yılında önemli değişiklikler yapılmıştı. Yapılan değişiklikleri sizler için özetlemiştik.

- Anayasa Mahkemesi önüne gelen iptal davasında kooperatifler ve kooperatif üst kuruluşları için öngörülen bağımsız denetime ilişkin hususların Yönetmelikle belirlenmesini Anayasa’ya aykırı bulmamıştır.

- Mahkeme, kooperatif genel kurullarında Bakanlık temsilcisi bulunması zorunluluğuna ilişkin olarak bu temsilcilerin “nitelikleri, görevleri, yetkileri, ücret tarifeleri ile temsilci görevlendirilmesine ilişkin usul ve esasların Bakanlıkça çıkarılan Yönetmelikle düzenlenmesine ilişkin kuralda sadece ücret tarifeleri yönünden iptal kararı vermiştir.

- Kararda, Bakanlık temsilcisinin ücret tarifesinin temel ilkeleri ve genel çerçevesinin Kanunla düzenlenmeksizin bu konuda idareye düzenleme yetkisi tanınmasının kanuni düzenleme ilkesi ve yasama yetkisinin devredilmezliği ilkesiyle bağdaşmadığına vurgu yapılmıştır.

- Hukuksal bir boşluk doğmaması için iptal kararı 17 Kasım 2022’den başlamak üzere 6 ay sonra yürürlüğe girecektir.

- Bu konuda 14 Ocak 2022 tarihinde bir Yönetmelik çıkarılmıştı. Yönetmeliğin Bakanlık temsilcilerinin ücretlerine ilişkin 12’nci maddesi şu şekildedir.

- (1) Mesai saatleri içerisinde kooperatiflerin genel kurul toplantılarında görevlendirilecek temsilcilere, her yıl Bütçe Kanununun (H) cetvelinin (I-B) bendi ile tespit edilen Devlet memurlarına ödenen en yüksek yurt içi gündelik tutarının iki katı; mesai saatleri dışında görevlendirilecek temsilcilere ise üç katı ücret net olarak ödenir. Bu ücret kooperatiflerce genel kurul öncesinde ilgili muhasebe birimi hesabına yatırılır.

- (2) Usulüne uygun olarak temsilci talebinde bulunulup çoğunluk sağlanamaması sebebiyle gerçekleştirilemeyen genel kurul toplantısına ait çağrı davetinde bir sonraki toplantının tarihi, saati ve yerinin belirtilmiş olması durumunda, bu toplantı için de temsilci ücretinin yatırılması ve temsilci ücretinin yatırıldığını gösterir belge il Müdürlüğüne iletilerek temsilci görevlendirilmesinin talep edilmesi zorunludur. Ancak, ilk toplantıya temsilcinin katılmamış olması durumunda ikinci kez temsilci ücreti yatırılmaz.

- (3) Fazla yatırılan temsilci ücretleri iade edilir.

Noterliğe vekalet eden başkatiplere ödenen paranın gelir vergisi açısından hangi gelir unsuru sayılacağına ilişkin önemli bir Danıştay Vergi Dava Daireleri Kurul Kararı yayımlanmıştır.

- 2022/10 sayılı Karar 17 Kasım 2022 tarihli Resmî Gazete’de yayımlanmıştır.

- Karar başkatibi oldukları Noterliği geçici bir süre vekâleten yöneten Başkatiplere yapılan ödemenin ücret mi, serbest meslek kazancı mı olduğuna yönelik çıkan uyuşmazlıkta, farklı bölge idare mahkemelerinin kararları arasındaki uyuşmazlığın giderilmesine yöneliktir.

- Mahkeme, bu konuyla ilgili olarak, “herhangi bir kuşku ya da hukuki tartışmaya meydan bırakmayacak şekilde nitelendirilebilecek açık bir vergi hatası kapsamında olmadığından, bu ödemelerin hangi gelir unsuruna girdiği hususuyla alakalı olarak aykırılığın Vergi Usul Kanunu’nun düzeltme ve şikâyet hükümleri çerçevesinde incelenemeyeceği yönünde giderilmesine oyçokluğu ile kesin olarak karar vermiştir.

Bu bülten ile ilgili sorularınız için danışmanlarımızla iletişime geçebilirsiniz. Bir sonraki 15 günlük bültenimizde tekrar önemli konuları sizler için özetleyeceğiz.

Sevgi & Saygılarımızla,

Tax & International Advisory | Taxia & Taxademy

PDF İndir