2026/29 Küresel ATV: GİB - Taslak Beyanname ve Formlar ile Yasal Yükümlülükler

Kısaltmalar:

- OECD : İktisadi İş birliği ve Kalkınma Teşkilatı

- ATV : Asgari Tamamlayıcı Vergi

- ÇUİ : Çok Uluslu İşletme

- IIR : Gelirin Dahil Edilmesi Esası

- UTPR : Yetersiz Vergilendirilen Ödemeler Esası

- GIR : Küresel ATV Bilgi Beyannamesi

- GloBE : Global Anti-Base Erosion Rules

- CbCR : Country-by-Country Reporting

- MCAA : Multilateral Competent Authority Agreement

- FANIL : Financial Accounting Net Income or Loss

- GİB : Gelir İdaresi Başkanlığı

- NAİ : Nihai Ana İşletme

- REF : Reel Ekonomik Faaliyet

Gelir İdaresi Başkanlığı, 8 Nisan 2026 tarihinde Küresel Asgari Tamamlayıcı Kurumlar Vergisinin (“Küresel ATV”) uygulamasına, beyannamesine ve bildirim formlarına ilişkin bir duyuru yayımlamıştır. Duyuru ekinde dört adet taslak belge paylaşılmış olup, 2024 hesap dönemi için beyannamenin son verilme tarihi 30 Haziran 2026’dır. Bu bültende, yayımlanan taslakların kapsamı ve Çok Uluslu İşletme (ÇUİ) gruplarının Türkiye’deki yasal yükümlüklerine ilişkin değerlendirmelerimiz yer almaktadır.

1. Yayımlanan Taslak Belgeler

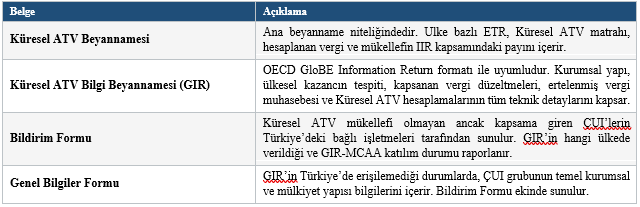

Duyuru ekinde aşağıdaki dört taslak belge mükelleflerle paylaşılmıştır:

Teknik not: Küresel ATV Beyannamesi ile Bilgi Beyannamesi xml/json formatında talep edilmeyecek olup, yeni e-beyan sistemi üzerinden ekranlar aracılığıyla doldurulacaktır.

2. Yasal Yükümlülükler

2.1. Kimler mükelleftir?

Duyuruda, 5520 sayılı Kurumlar Vergisi Kanununun ek 7’nci maddesi uyarınca Küresel ATV’nin gelirin dâhil edilmesi esası (IIR) ve yetersiz vergilendirilen ödemeler esası (UTPR) çerçevesinde belirleneceği ifade edilmiştir. Buna göre:

IIR kapsamında Küresel ATV mükellefi, ÇUİ gruplarına bağlı ve diğer ülkelerde yerleşik olan işletmelerin Türkiye’de bulunan nihai ana işletmesi, ara ana işletmesi veya kısmen sahip olunan ana işletmesidir.

UTPR kapsamında ise Türkiye’de ana işletmesi bulunmayan ve nitelikli IIR uygulanmayan ÇUİ gruplarının Türkiye’deki bağlı işletmeleri mükelleftir.

2.2. Mükellefiyet tesisi

Küresel ATV mükelleflerinin, kurumlar vergisi yönünden bağlı oldukları vergi dairesi müdürlüklerinde kendi adlarına “0064 – Küresel Asgari Tamamlayıcı Kurumlar Vergisi” mükellefiyeti tesis ettirmeleri gerekmektedir.

2.3. Beyanname verme süresi

Tebliğin 10.1.4. bölümü uyarınca Küresel ATV, hesap döneminin kapandığı ayı izleyen on beşinci ayın son günü saat 23.59’a kadar beyan edilir ve aynı sürede ödenir. Ancak geçici 17’nci madde uyarınca 2024 hesap dönemi için bu süre on sekizinci aya uzatılmıştır:

Önemli: Hesaplanan Küresel ATV bulunmaması durumunda dahi beyanname verilmesi zorunludur.

3. Bildirim Formu: Dikkat Edilmesi Gereken Husus

Türkiye’de Küresel ATV kapsamında belge sunma yükümlülüğü yalnızca Küresel ATV mükelleflerinde değildir. Küresel ATV mükellefi olmayan ancak kapsama giren ÇUİ gruplarının üyesi olan ve Türkiye’de bulunan bağlı işletmelerin de Bildirim Formu sunma yükümlülüğü bulunmaktadır.

Bildirim Formunda aşağıdaki üç senaryodan biri seçilir ve bu seçim ek yükümlülüğü belirler:

Türkiye’de yerleşik Küresel ATV mükellefinin bulunması hâlinde ise form, yalnızca ilgili mükellef bilgileri ile sınırlı tutulmakta olup, D bölümü doldurulmamaktadır.

4. Beyanname ve GIR’in İçeriği

4.1. Küresel ATV Beyannamesi

Taslak beyanname şu ana bölümlerden oluşmaktadır:

- İdari bilgiler ve mükellefe ilişkin bilgiler

- Beyannameyi düzenleyene ilişkin bilgiler

- Küresel ATV Bilgi Beyannamesine ilişkin bilgiler (ekinde sunulup sunulmayacağı, sunulduğu ülke)

- Ülke bazlı Küresel ATV vergi bildirimi: Her ülke için ayrı ayrı ETR, güvenli liman durumu, Küresel ATV matrahı, hesaplanan Küresel ATV ve IIR kapsamındaki pay

- Toplam Küresel ATV vergi bildirimi ve ödenecek tutar

Ekler: Beyannameye Küresel ATV Bilgi Beyannamesi (GIR) ile bağlı işletmelere ait bireysel finansal tablolar (finansal durum tablosu ve kâr/zarar tablosu) eklenmelidir. Konsolide raporlama verileri ile bireysel finansal veriler arasında tutarlılığın sağlanması kritik önem taşımaktadır.

4.2. Küresel ATV Bilgi Beyannamesi (GIR)

GIR taslağı, OECD tarafından yayınlanan GloBE Information Return formatı ile büyük ölçüde uyumlu olup üç temel bölümden oluşmaktadır:

Bölüm 1 – ÇUİ Grubuna İlişkin Bilgiler: Grubun genel bilgileri, kurumsal yapısı, NAİ ve tüm bağlı işletmelerin detaylı mülkiyet ve statü bilgileri, muaf işletmeler, kurumsal değişiklikler ve ülke bazlı Küresel ATV özet tablosu.

Bölüm 2 – Güvenli Limanlar ve De Minimis: Her ülke için seçilen güvenli liman türü (daimi/geçici), CbCR güvenli limanı verileri, UTPR güvenli limanı, De Minimis uygulaması seçimi ve uluslararası faaliyetlerinin başlangıç aşamasındaki ÇUİ gruplarına özel bilgiler.

Bölüm 3 – Küresel ATV Hesaplamaları: Ülkesel bazlı vergi yükü hesaplaması (FANIL düzeltmeleri, düzeltilmiş kapsanan vergiler), ertelenmiş vergi düzeltmeleri, geçiş kuralları, ülkesel bazlı seçimler, REF kazancı indirimi ve IIR/UTPR kapsamında verginin tahsisine ilişkin detaylı tablolar.

5. Öneri ve Tavsiyelerimiz

Küresel ATV yükümlülüklerinin zamanında ve doğru bir şekilde yerine getirilmesi için aşağıdaki adımların öncelikli olarak atılmasını önermekteyiz:

- Mükelefiyet statüsünün tespiti: Şirketinizin Küresel ATV mükellefi (IIR/UTPR) mi, yoksa yalnızca bildirim yükümlüsü olan bir bağlı işletme mi olduğunu belirleyin.

- Mükellefiyet tesis işlemlerini başlatın: Küresel ATV mükellefi iseniz “0064” kodlu mükellefiyeti bağlı olduğunuz vergi dairesinde tesis ettirin.

- Grup merkezi ile koordinasyonu sağlayın: GIR’in hangi ülkede ve hangi işletme tarafından sunulacağını, ilgili ülkenin GIR-MCAA’ya taraf olup olmadığını teyit edin.

- Veri hazırlığına başlayın: Beyanname ve GIR’de raporlanacak ülkesel bazlı kazancın tespiti, FANIL düzeltmeleri, kapsanan vergi hesaplamaları, ertelenmiş vergi düzeltmeleri ve REF kazancı indirimi için gerekli verilerin derlenmesi zaman alıcı bir süreçtir.

- Bildirim Formu yükümlülüğünü göz ardı etmeyin: Küresel ATV mükellefi olmasalar dahi, kapsama giren ÇUİ gruplarının Türkiye’deki tüm bağlı işletmelerinin bildirim yükümlülüğü bulunmaktadır.

- Geçiş dönemi kurallarını değerlendirin: Ertelenmiş vergi varlık ve yükümlüklerinin geçiş dönemine özel muamelesini ve REF geçiş oranlarını dikkate alın.

Gelir İdaresi Başkanlığı tarafından yayımlanan duyuru ile ekindeki taslak beyanname ve bildirim formlarına, aşağıdaki bağlantı aracılığıyla erişim sağlanabilmektedir:

Saygılarımızla,

Taxia | Tax & International Advisory

PDF İndir